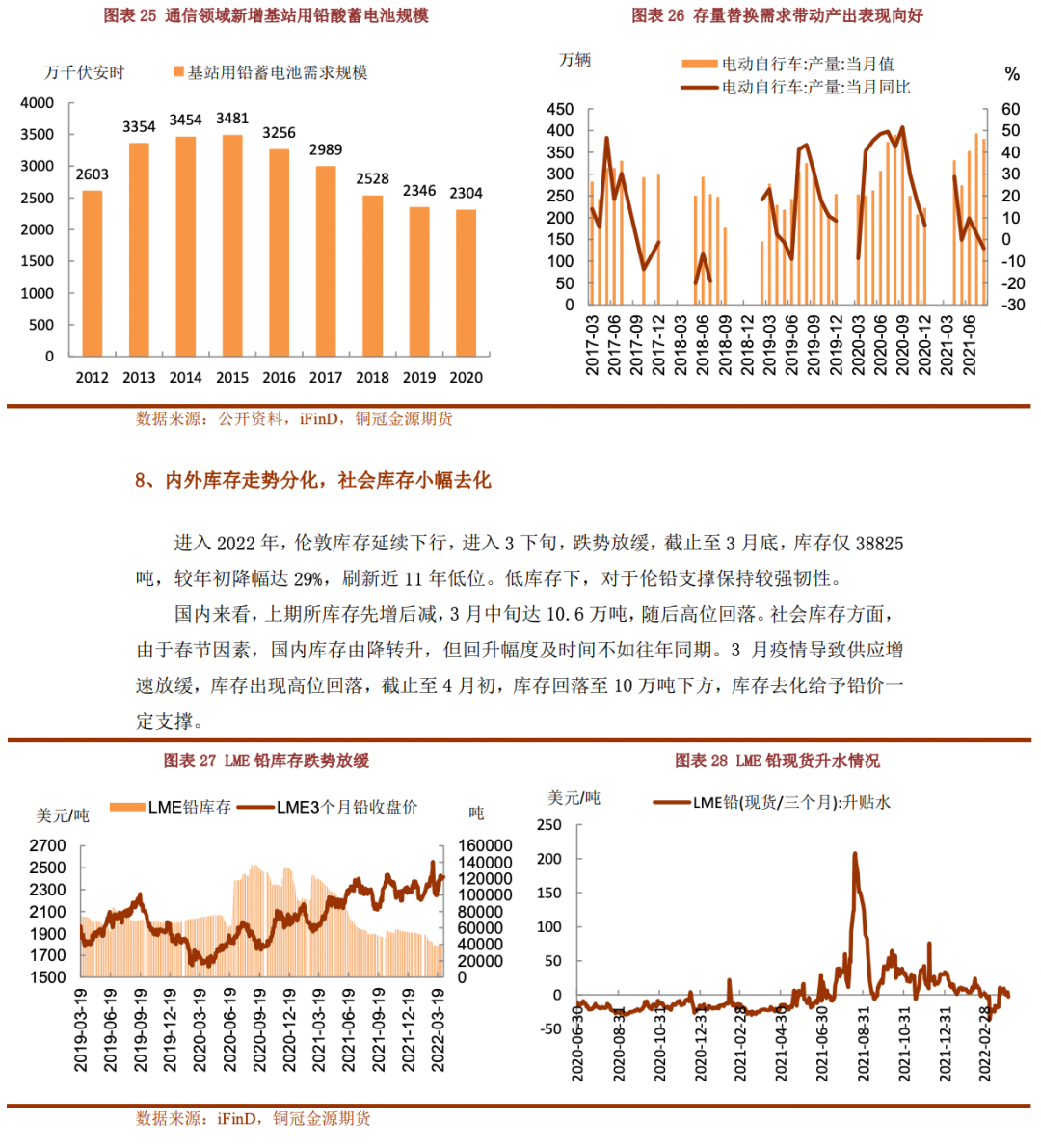

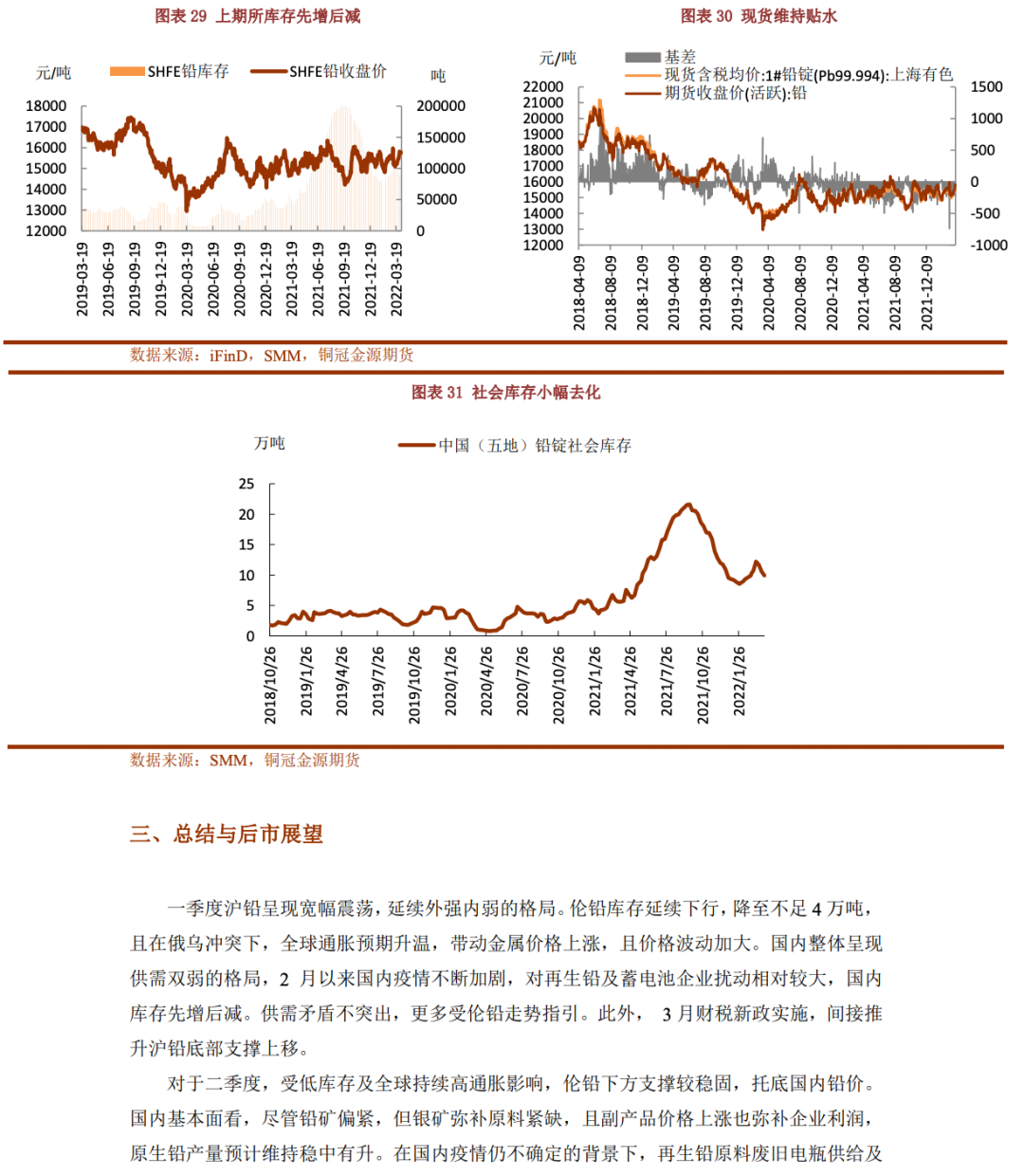

●一季度滬鉛呈現寬幅震蕩,延續外強內弱的格局。倫鉛庫存延續下行,降 至不足 4 萬噸,且在俄烏衝突下,全球通脹預期升溫,帶動金屬價格上漲,且價 格波動加大。國內整體呈現供需雙弱的格局,2 月以來國內疫情不斷加劇,對再 生鉛及蓄電池企業擾動相對較大,國內庫存先增後減。供需矛盾不突出,更多受 倫鉛走勢指引。此外, 3 月財稅新政實施,間接推升滬鉛底部支撐上移。

●對於二季度,受低庫存及全球持續高通脹影響,倫鉛下方支撐較穩固,託 底國內鉛價。國內基本面看,盡管鉛礦偏緊,但銀礦彌補原料緊缺,且副產品價 格上漲也彌補企業利潤,原生鉛產量預計維持穩中有升。在國內疫情仍不確定的 背景下,再生鉛原料廢舊電瓶供給及運輸或持續受擾動,且財稅 40 影響仍具不 確定性,再生鉛產量或低於預期。需求端看,二季度處於鉛蓄電池傳統消費淡季, 但蓄電池出口保持較好的韌性,可對衝部分需求下滑。整體來看,供給端修復節 奏較爲緩慢,需求淡季,但蓄電池出口仍可期待,供需矛盾不突出,鉛市難現趨 勢行情,大概率維持寬幅震蕩,區間在 14800-16000 元/噸。

操作建議:區間波段操作 風險提示:海外軟逼倉,供給超預期