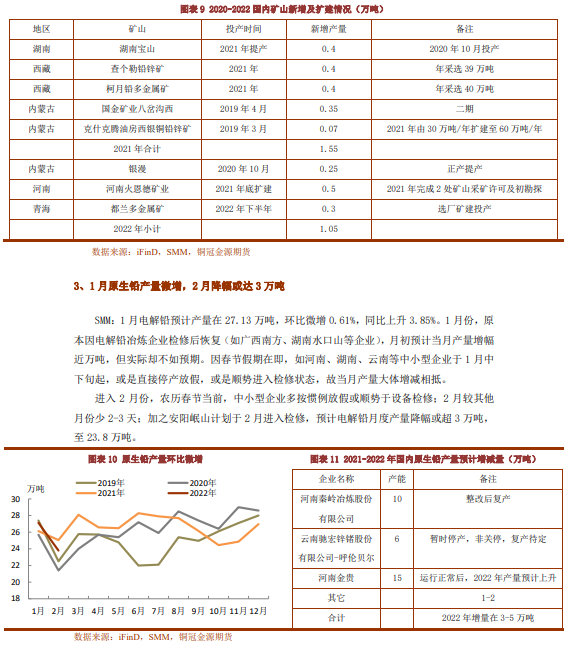

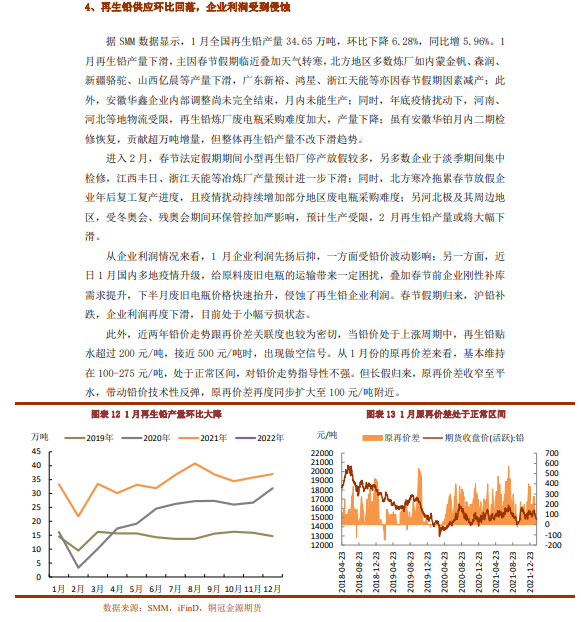

●2月國產鉛礦加工費維穩,進口礦加工費環比小幅增加,原料總體維持緊缺格局。1月精煉鉛產量微增,不及預期,2月因企業檢修,產量環比或降超3萬噸;1月再生鉛受廢舊電瓶供應緊張、企業檢修及寒冷天氣影響,產量降幅較大,2月春節長假,部分企業順勢減產,月度產量或延續降勢,供應端壓力總體有限。

●需求端看,受春節長假影響,蓄電池企業開工率下滑較爲明顯,不過初七開始下遊陸續復工,消費有望逐步恢復,但當前終端訂單仍顯疲態,或難帶動消費大幅提升,後期關注電池出口的提振。

●整體來看,目前國內鉛市場供需處於雙弱的狀態,春節期間庫存小幅累積,但隨着下遊復工,庫存累積幅度或有限。當前鉛價走勢更多受倫鉛指引,倫鉛易受資金推動,這將加大內外鉛價的波動。技術面上看,前期低點附近支撐較強,可逢低試多,目標價15600元/噸附近。

操作建議:逢高試多

風險提示:海外軟逼倉,庫存累庫超預期