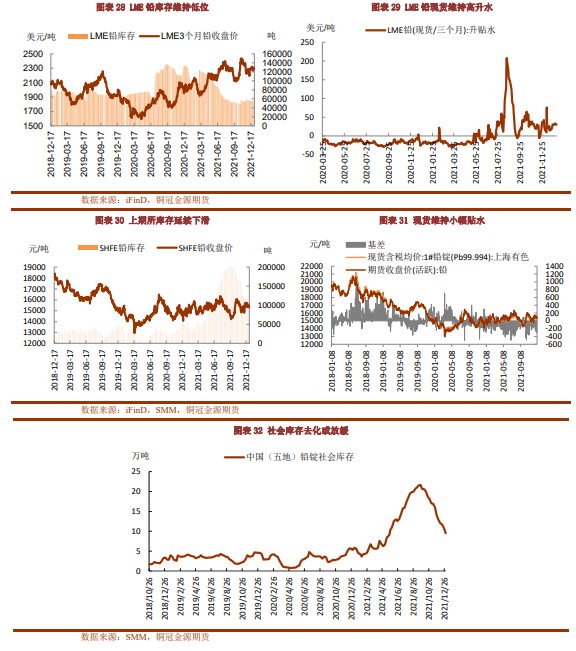

●1月內外鉛礦加工費均維穩,鉛礦供應偏緊格局不改,後期隨着鉛礦供應緊缺緩解,內外加工費均有望低位回升。12月企業檢修疊加部分地區冬奧會限電,月度產量環比或增2萬噸,1月增減相抵,產量環比或延續小幅回升。再生鉛方面,12月受線路改造、環保督察、固廢中心檢查及檢修影響,產量環比或維增。1月環保、減產影響延續,且內蒙地區原料緊缺,盡管企業當前利潤尚可,但或難現放量。

●需求端看,自12月底蓄電池企業開工環比走低,終端訂單減少,部分企業計劃提前放假,需求或延續邊際減弱。整體看,需求轉弱,但供應端總體壓力有限,基本面矛盾不突出。當前內外庫存均呈現下跌態勢,支撐鉛價,且海外仍存擠倉風險。不過,當前出口窗口關閉,且節前備庫後,庫存降幅或放緩,去庫支撐邏輯或減弱。預計1月鉛價震蕩重心或小幅下移,主要運行區間在14800-15600元/噸。

操作建議:逢高沽空

風險提示:海外軟逼倉,庫存延續去化