文章來源/金瑞期貨研究所

撰稿人/羅 平(F3001801,Z0010512)

核心觀點

Core ideaJINRUI FUTURES

*2021市場回顧:供需均在恢復,市場維持礦緊錠鬆,由於疫情節奏差導致海內外需求復蘇節奏不同,供需錯配令鉛在內外市場表現嚴重分化,中國在2021年通過大幅出口轉移過剩壓力。

*精礦結構性短缺有望緩解:2022年疫情對礦端市場幹擾在下降,在鉛精礦加工費低位、礦山利潤豐厚情況下,現有產能進一步恢復,新增產能釋放,我們預估全球鉛精礦從2021年緊平衡轉向2022年小幅過剩,礦端過剩量約2.8%,量級不及2019年過剩量6.5%。

*原生鉛供應受約束:一方面鉛冶煉面臨高耗能行業節能降碳約束,另一方面面臨副產品收益下降約束,預計煉廠鉛精礦加工費回升將被副產品收益下降抵消,原生鉛2022年產量或持平2021年達283萬噸。

*再生鉛貢獻主要增量:由於廢鉛蓄電池回收率不斷提升,能耗雙控影響偏小,國內再生鉛進入增產新周期,市場供應壓力增加。再生產能無瓶頸、原料有保障,我們預計再生鉛在低利潤水平下仍將維持擴張,2022年中國再生鉛產量增長2%至249萬噸。

*消費高增速面臨回落壓力:通脹預期令海外消費支撐在2022上半年延續,但流動性收緊後消費不可避免面臨高增速回落,新能源汽車滲透率提高令鋰電對鉛蓄電池替代加速,全球消費增速預計回至1%以下。

*過剩壓力下2022年鉛價偏弱震蕩:全球2022年或過剩10萬噸,國內過剩大於海外,仍需通過出口轉移過剩壓力。鉛價總體維持大區間震蕩,重心波動較之2021年小幅下移,滬鉛主要波動區間14000/16500元,倫鉛主要波動區間1900/2300美元。

*投資策略:趨勢性行情難現,海外前期累庫較慢,國內過剩壓力大,內外低比價較長時間難回歸,2022上半年跨市反套需謹慎,由於過剩加劇,鉛可逢高沽空或作爲空頭進行對衝配置。

*風險提示:雙碳背景下政策衝擊,國內供應增長可能低預期,或能源危機令國外市場缺口放大。

目錄

ContentsJINRUI FUTURES

正文

Main bodyJINRUI FUTURES

一、2021回顧:礦緊錠鬆,外強內弱

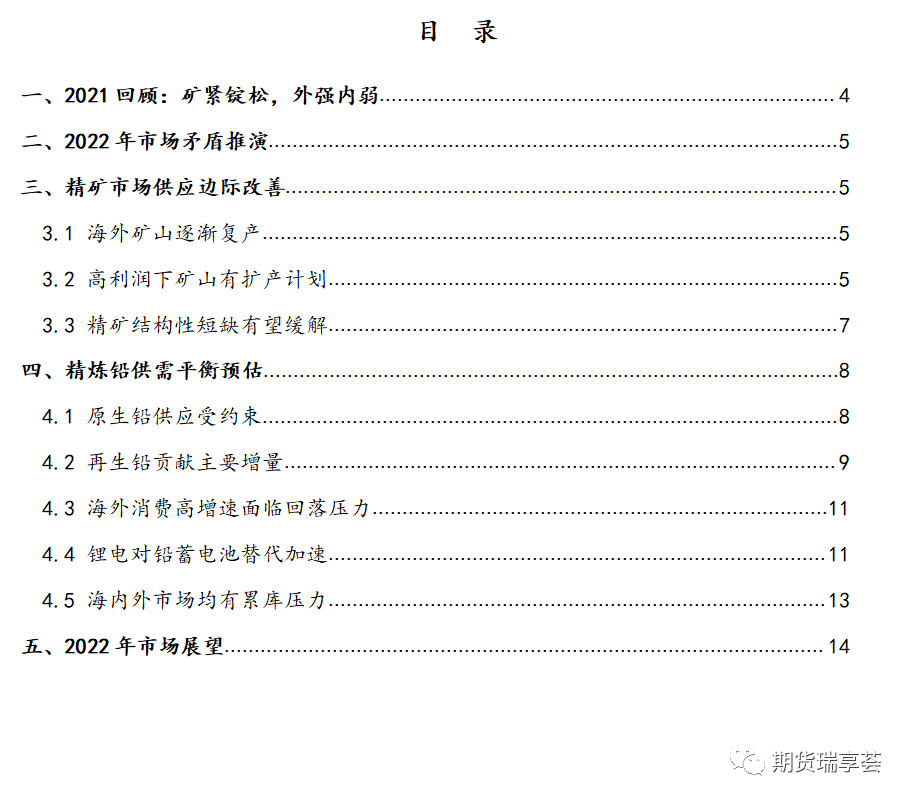

2021年全球新冠疫苗接種率明顯上升,盡管德爾塔變異病毒階段性產生負面衝擊,但全球經濟體逐漸走出疫情陰影,爲了刺激經濟恢復,各大央行推行的寬鬆貨幣政策在年內大部分時間得以延續,美聯儲對高通脹的容忍度上升,這使得削減購債規模在四季度才落地。對鉛市場而言,國內價格波動區間明顯收窄,通脹擡升令價格重心整體小幅上移,滬鉛主要波動區間在14000/16500元,與此同時,倫鉛表現相對突出,價格一度突破近三年來高點達到2452美元,漲幅遠大於國內,鉛市場內弱外強格局明顯。

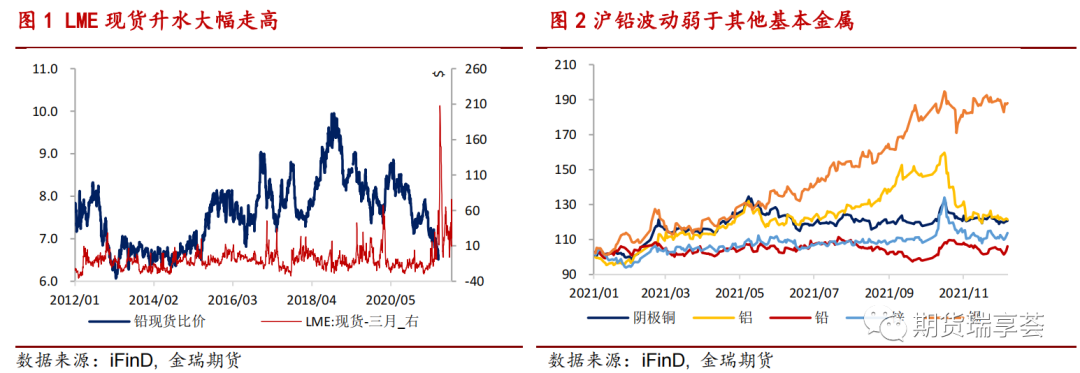

2021年鉛市場供需均在恢復,總體上維持礦緊錠鬆。疫情反復影響礦端恢復節奏,鉛精礦市場整體偏緊,影響原生鉛產量釋放。但再生鉛產量供應大幅攀升,消費端相對平穩,國內市場大幅累庫。海外經濟復蘇舉措使得歐美地區消費強勁,現貨升水擡升,境外鉛市場維持短缺。從本質上看,由於疫情節奏差導致海內外需求復蘇節奏不同,供需錯配令鉛在內外市場表現嚴重分化,使得中國在2021年通過大幅出口轉移過剩壓力,這區別於往年。

二、2022年市場矛盾推演

對於2022年,宏觀層面海外面臨流動性收緊,美聯儲開啓加息周期,基本面層面我們重點關注前期存在的產業矛盾能否緩解,2021年海外消費強勁承接了部分國內過剩,2022年中國面臨着需求收縮、預期轉弱的壓力,而海外缺乏流動性刺激下的消費能否成爲引擎值得考量。

2021年鉛精礦短缺更多是結構性的,疫情對礦山衝擊將逐步減弱,礦山產量逐漸恢復但尚未回到2019年水平。我們嘗試通過梳理海外礦山財報來爲未來供應變化做出指引,理論上,當前價格和高利潤有望刺激更多產出,未來鉛精礦供應邊際改善的可能性較大。

對於海外市場,美聯儲加息節奏直接影響消費節奏,市場預期高通脹在上半年得以延續,這可能令海外消費支撐在上半年得以延續,預估2022年上半年海外表現或強於國內,但流動性收緊後消費不可避免將面臨高增速回落,需要配合汽車產業景氣度驗證。

國內市場在國家雙碳戰略下供應面臨衝擊,鉛耗能低於其他品種,這意味着鉛品種未來受能耗雙控政策影響是偏小的,供應端回升,鋰電替代下消費增長可能難以與供應增長相匹配,預期國內將延續過剩。

三、精礦市場供應邊際改善

3.1 海外礦山逐漸復產

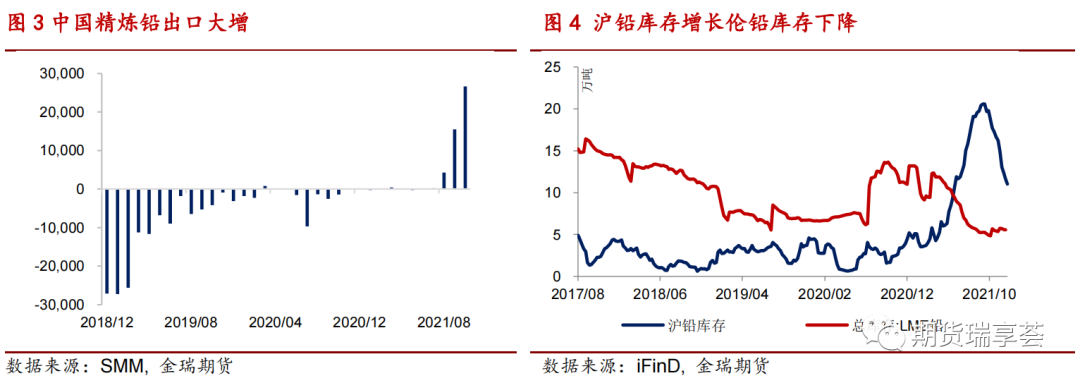

2021年海外受疫情反復影響產量釋放有所延遲,造成上半年供應偏緊,但總體上礦山在加速恢復中。我們梳理了海外11家上市公司財報,前三季度鉛精礦產量爲72.7萬噸,較之2020年同期增長4.4%,較之2019年同期增長1.3%,數據反映多數企業已恢復至疫情前水平。分公司來看,僅Glencore和Lunding公司產量有下降,Glencore位於澳大利亞的Mount Isa礦山品位下降造成產量下降10%,但多數公司前三季度產量維持增長,如Teck公司產量增幅10%、Vedanta公司增幅6%、BHP公司增幅12%、Peñoles增速14%等。

3.2 高利潤下礦山有擴產計劃

在當前鉛礦山利潤水平較好情況下,我們預計2022年海外礦端有望進一步改善,這一方面來自現有產能的進一步恢復,另一方面來自礦山高利潤下新增產能釋放。

隨着疫苗接種率的提升及各國抗疫愈加成熟,疫情對礦端市場幹擾也將下降。從利潤角度,鉛精礦加工費處於低位水平,在礦山利潤豐厚情況下,礦業公司也有動能進一步提升產量。我們預估2022年海外礦山新增產能約10多萬噸,主要來自於原有產能擴建,例如嘉能可財報披露Zhairem鉛鋅礦山即將投產、HZL將有多個礦山項目進行技改擴產。但是,對於市場給予厚望的Myanmar Metals的Bawdwin礦山投產具有不確定性。

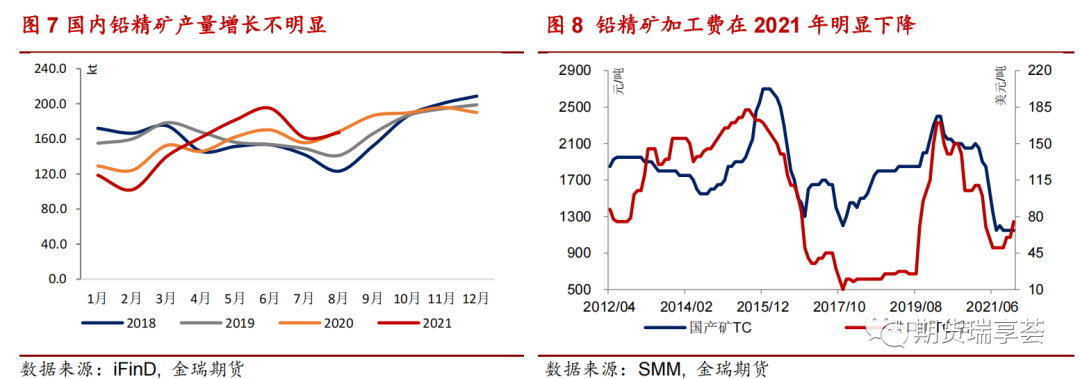

國內礦山 2021 年產量變動小,年產約 195 萬噸,鉛精礦進口量有近 10%的下降,但國 內通過銀精礦加工手冊進口的含鉛原料增長明顯,一定程度上彌補了礦端短缺。2022 年國 內礦山新增產能市場預期 10 多萬噸,我們預估國內鉛精礦產量提升至 200 萬噸。

3.3 精礦結構性短缺有望緩解

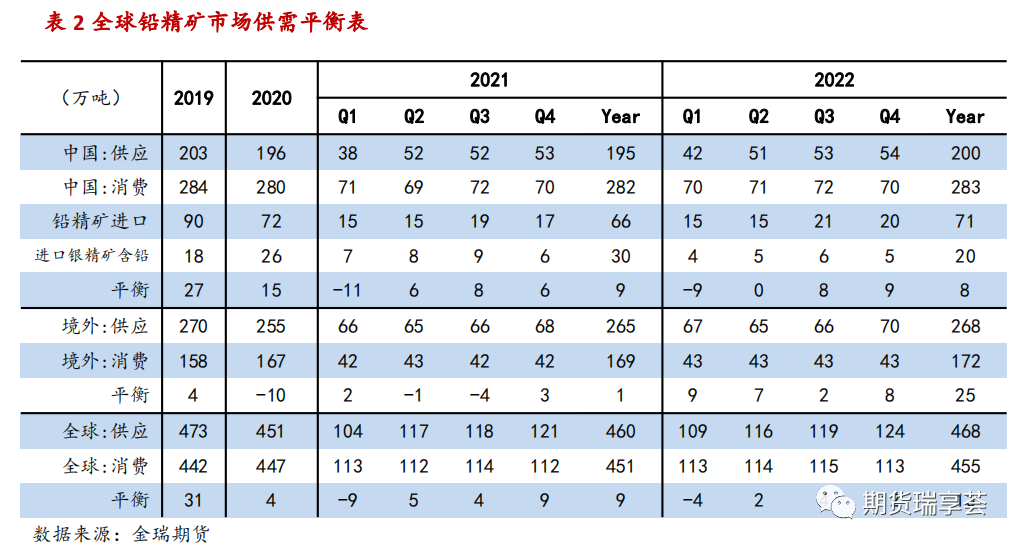

2021 年礦端短缺更多是結構性的,也就是說,礦緊更多是疫情導致的海外礦山供應階 段性失衡引發,這區別於幾年前海外大型礦山閉坑不可抗力、價格低位減產等原因。從疫情 衝擊到緩解需要時間過渡,2021 年倫鉛均價接近 2200 美元,加工費低位,這些都對未來供 應恢復有利,我們預估 2022 年全球鉛精礦產量小幅提升,產量將從 460 萬噸增至 468 萬噸。從礦端需求來看,我們認爲存在下降的可能,全球降碳減排在未來較長時間都是主流, 冶煉端受幹擾的可能性較大,礦端供應恢復但需求端可能下降,因此,後續加工費回升是大 概率事件,預估全球鉛精礦從 2021 年緊平衡轉向 2022 年小幅過剩,礦端過剩量約 2.8%, 總體過剩量不及 2019 年過剩量 6.5%,精礦加工費有較大回升空間。

四、精煉鉛供需平衡預估

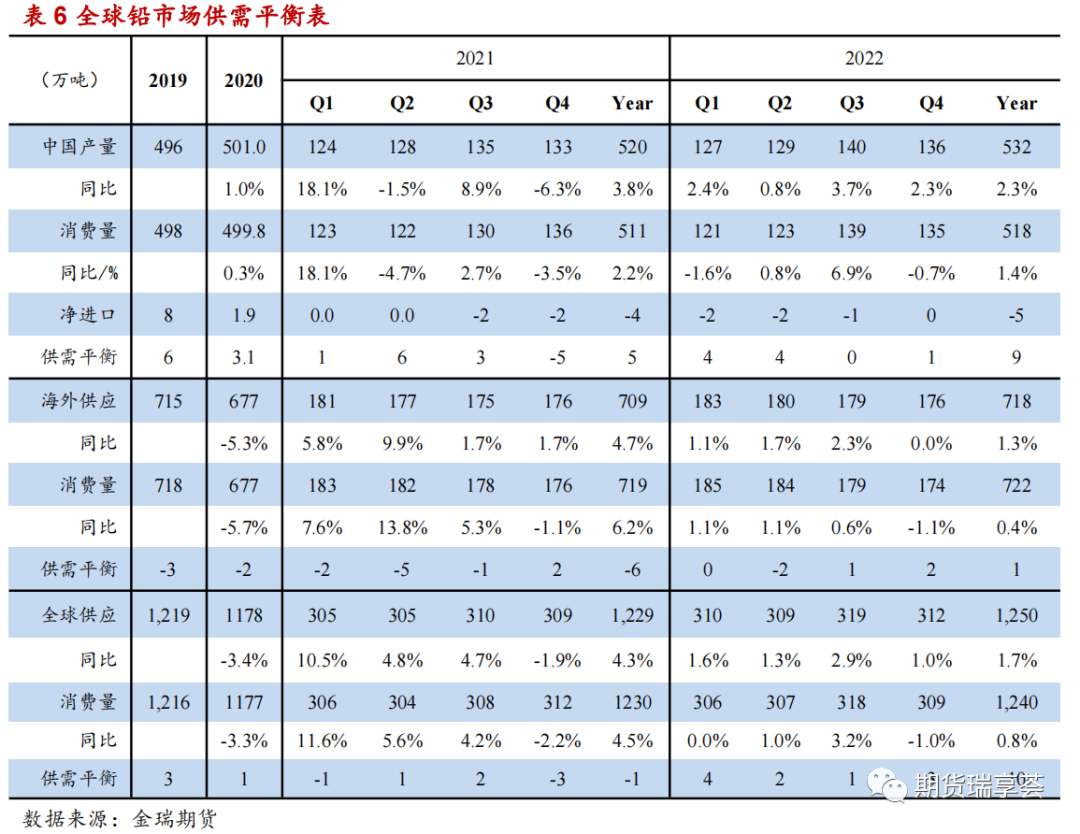

從2021年市場平衡結果來看,國內過剩海外短缺,這造成了海內外價格嚴重分化,國內再生鉛繼回收體系完善後進入增產新周期,在消費增量有限情況下,市場整體供過於求;海外市場供應相對平穩,因經濟復蘇帶來消費驅動更大。因此,對於2022年,我們重點關注國內再生供應是否有瓶頸、境外消費能否續力?

4.1 原生鉛供應受約束

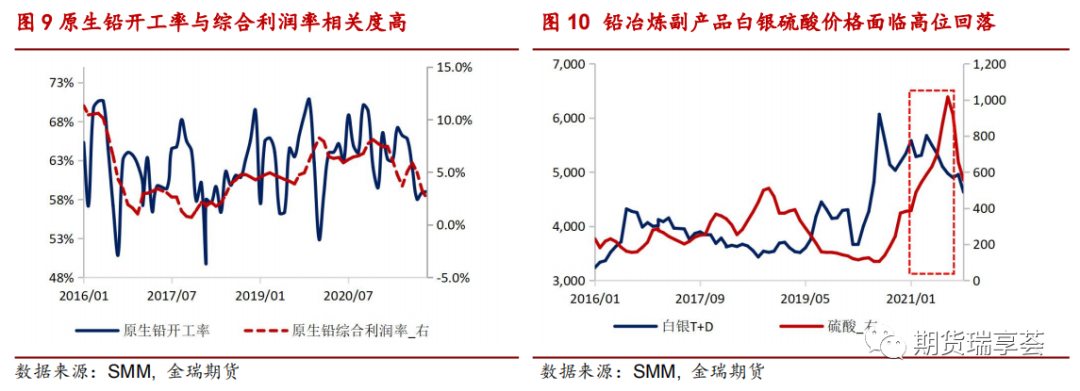

原生鉛開工率高低較大程度上與綜合利潤水平掛鉤,盡管今年鉛精礦加工費節節走低,從2021年年初2100元/噸降至年末1150元/噸,降幅較大,但國內原生鉛煉廠收益得益於副產品價格走高有改善,例如噸鉛產酸比爲1:1,硫酸價格2021年一度超過1000元/噸,而白銀價格一度觸及6000元/千克,副產品增收較大程度上彌補了因加工費下行導致的損失。

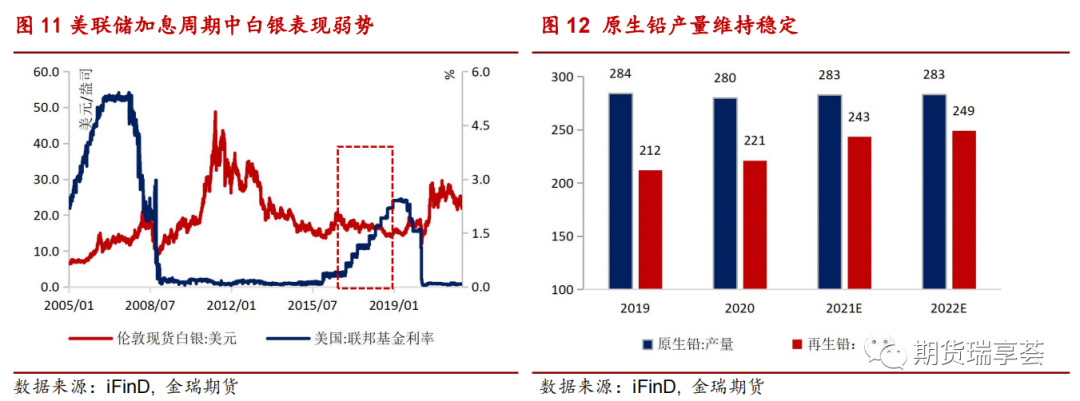

對於 2022 年,原生鉛新增產能變動不大,金貴銀業在 2021 年 5 月復產後部分增量在 2022 年體現,秦嶺鉛業因環評不過項目擱置,預期無產量;對於現有產能,一方面面臨高 耗能行業節能降碳約束,另一方面也將面臨收益下降約束,2022 年美聯儲開啓加息進度, 通常加息周期中白銀價格通常難有較好表現。我們預計煉廠鉛精礦加工費回升將被副產品收 益下降抵消,2022 年原生鉛產量或持平於 2021 年同期達到 283 萬噸。

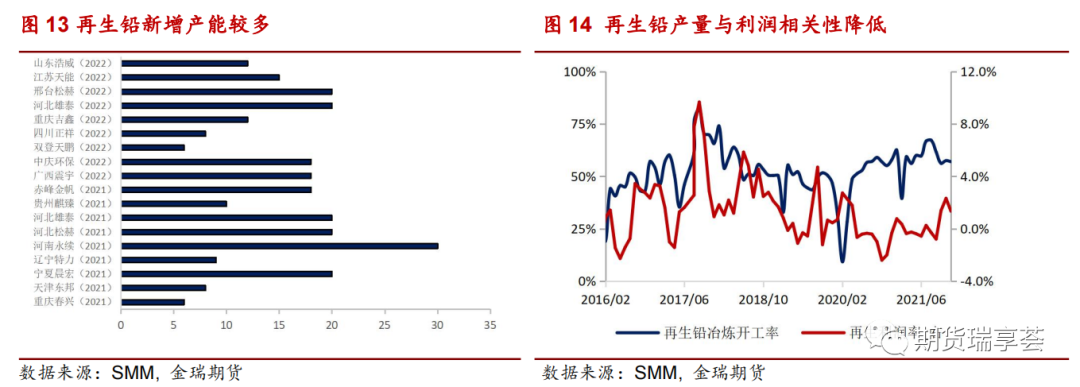

4.2 再生鉛貢獻主要增量

與此同時,再生鉛值得重點關注。較之全球原生鉛不到1%的產量變動,2021年前8個月全球再生鉛增速超過12%,成爲鉛市場增產的主要力量。尤其是中國地區,每年新增再生鉛產能超過百萬噸,雖然新增產能與實際產量之間有較大差異,但總體再生鉛進入增產周期。2020年再生鉛產量221萬噸,但到2021年再生鉛產量已超過243萬噸,同比增速超過10%。

近兩年再生鉛產業政策加速完善,行業格局已從過去無序發展轉變爲當前有序擴張。從 國家層面加強廢舊金屬回收利用導向,再生鉛行業規範條件發布,《鉛蓄電池回收利用管理 暫行辦法》規範廢電池回收、管理、貯運,再生鉛重點工業園區升級技術改造也基本完成, 鉛蓄電池實行回收目標責任制等,再生鉛回收率近兩年提高非常快,2025 年底回收率達到 70%戰略目標有望實現,這些都提升了再生鉛在供應中的比重。

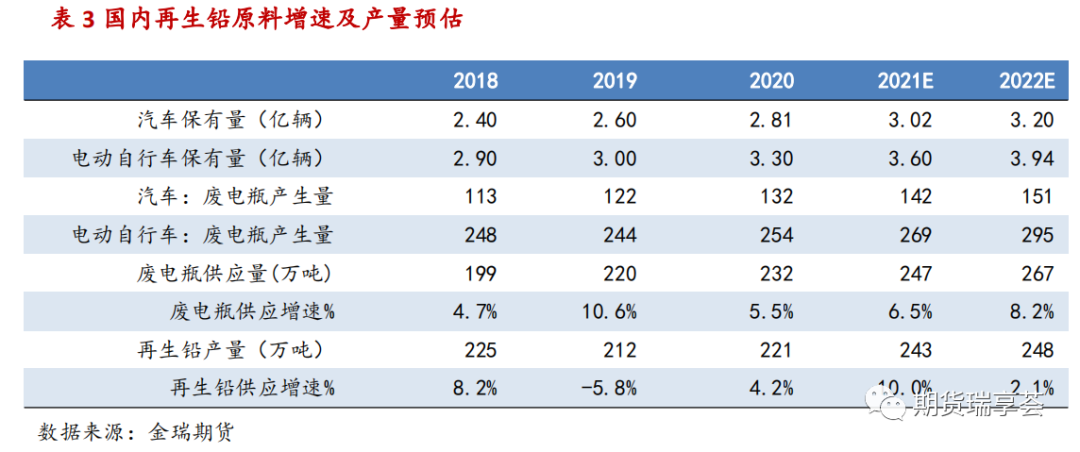

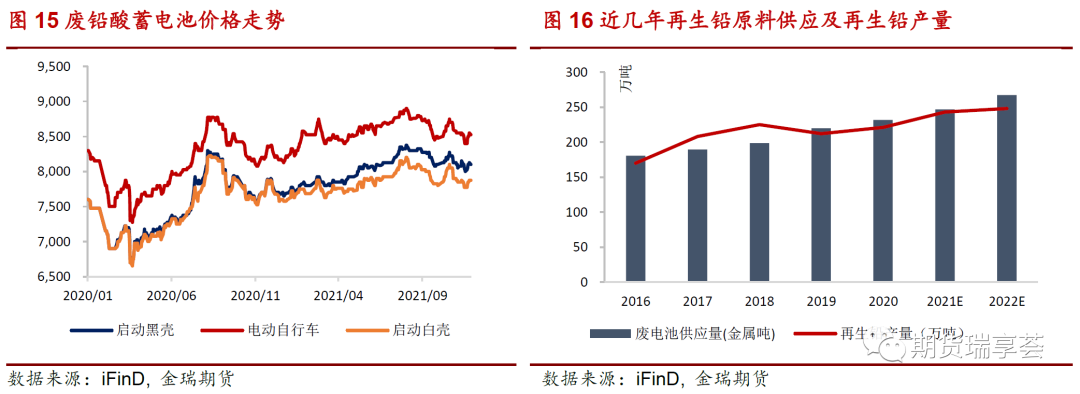

再生鉛產能是充足的,供應最大瓶頸在廢鉛酸電池。過去循環體系不完善導致廢電瓶回收率低,再生鉛供應不穩定,而現在再生廢料內部循環更加順暢,再生鉛產量也穩步增長。我們根據電動自行車、汽車保有量預估2022年廢鉛蓄電池理論供應增速約8%,折合約267萬噸廢電瓶供應,再生鉛原料是有保障的。由於產能無瓶頸,原料有保障,我們預計再生鉛在低利潤水平下仍將維持擴張,我們預計2022年中國再生鉛產量增長2%至250萬噸。

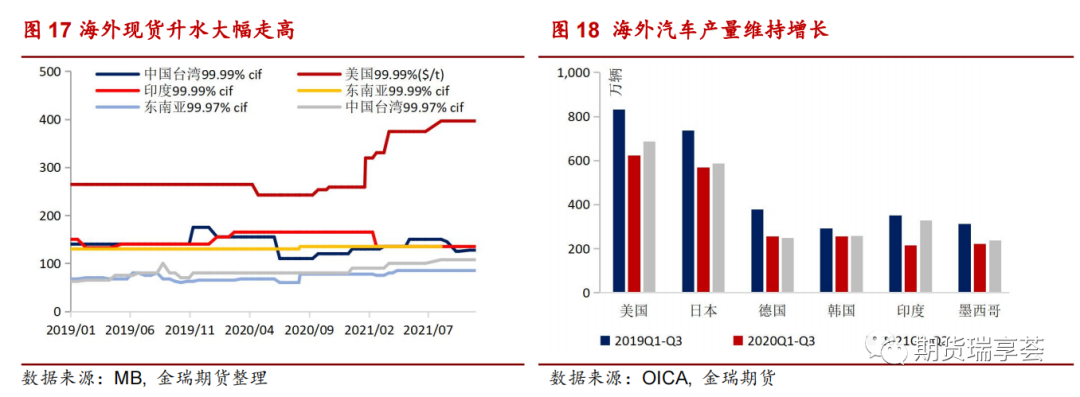

海外鉛消費直接掛鉤汽車產業,2020年全球汽車產業受疫情衝擊形成低基數,2021年受汽車行業需求與芯片產業周期出現“錯配”,芯片短缺問題衝擊汽車供應鏈,全球汽車產量雖低預期但仍維持增長。根據世界汽車組織(OICA)數據,今年前3季度全球汽車產量達到5726萬輛,較之去年同期5214萬輛增長近10%。今年海外消費向好還體現在現貨溢價大幅上漲,寬鬆流動性導致居民消費支出增加,美國地區鉛錠現貨升水超過400美元/噸,結合海外汽車市場的不俗表現,我們預估海外鉛消費增速有望從2020年下滑5%轉爲2021年增長6%。

對於2022年,一方面關注供應鏈未完全恢復期海外經濟表現出的較強韌性;另一方面也需關注流動性收緊後消費將面臨高速增長回落問題。對於汽車產業,市場普遍預期芯片危機有望改善,但全球汽車產量恢復到正常水平需等到2022年中。總體上,我們預期2022年海外消費增速不足1%。

4.4 鋰電對鉛蓄電池替代加速

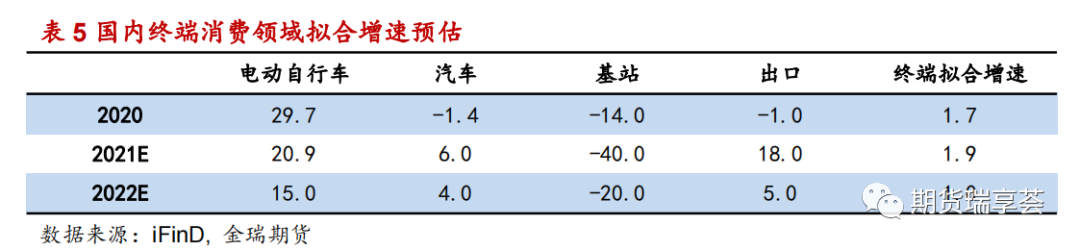

今年國內過剩問題相對突出,社會庫存從年初的 5.3 萬噸增長至 12 月中旬的 12 萬噸。今年過剩較大程度上歸因於供應增長(尤其是再生)超過需求的增長。從初級消費鉛酸蓄電 池產量來看,2021 年 1-10 月增速 15%。從消費終端表現來看,今年除了移動通信基站設備 產量下滑,其他主要消費領域如電動自行車產量、汽車產量、鉛酸蓄電池出口均有較好表現, 尤其是鉛蓄電池出口,我們預估帶動鉛消費近 52 萬噸,而去年同期僅 46 萬噸。2021 年國 內表觀消費增速約爲 2%。

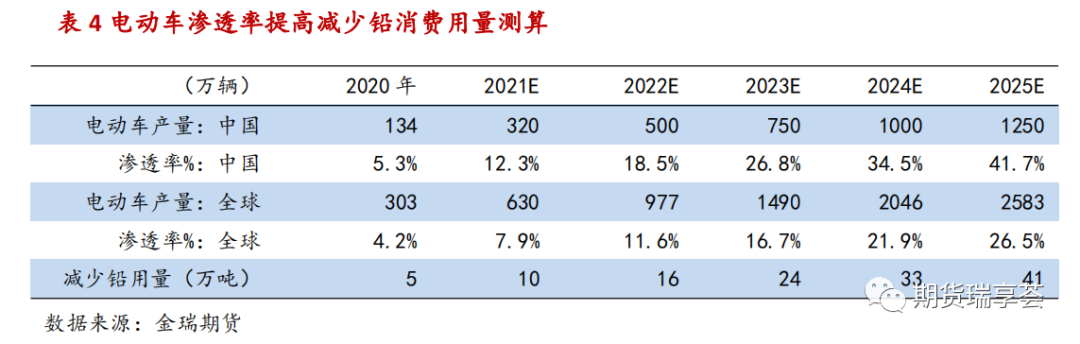

對於2022年,國內同樣面臨需求增速從高基數回落,此外鋰電對鉛蓄電池替代在加速。中金公司最新研報認爲,全球主流市場的新能源汽車滲透率有望突破10%臨界點,進入S型增長曲線的陡峭階段。新能源汽車的推廣加速了鋰電池對傳統鉛酸蓄電池的替代,這削減了汽車領域鉛的消費。根據單車耗鉛量16KG進行預估,我們預計2022新能源汽車鋰電替代將減少鉛消費約16萬噸,鋰電對鉛蓄電池的替代是趨勢性的。總體上,我們調低了2022年終端各領域的消費增速,海外消費尚具韌性,鉛酸蓄電池出口仍將形成小幅正反饋,預期國內消費增速從2021年2%降至2022年的1%。

4.5 海內外市場均有累庫壓力

今年國內過剩問題相對突出,在出口 4 萬噸情況下,社會庫存從年初 5.3 萬噸增至年末 的 12 萬噸,海外強勁消費承接了部分國內的過剩。2022 年鉛市場海外整體面臨流動性收緊, 這使得海內外鉛市場有累庫壓力,且國內過剩幅度大於海外,國內過剩仍需通過出口轉移。

五、2022 年市場展望

從宏觀層面,2021年商品市場整體上漲較大程度上來自疫情後流動性寬鬆的刺激,這是偏共性的地方,通脹推升邏輯令海外投資基金加大了倫鉛多頭持倉比例。2022年美聯儲開啓加息周期,流動性對商品支撐減弱,實際利率的回升對商品價格整體不利,2021年年末,海外基金多頭持倉比例在逐步下降,鉛作爲多頭配置的價值在降低。

從供需層面,鉛蓄電池生產企業積極履行生產者責任延伸制,廢鉛蓄電池回收率不斷提升,我們預計再生鉛在低利潤水平下仍將維持擴張,市場進入增產新周期,市場供應壓力增加。2022年海外市場在美聯儲加息之前尚能保持一定韌性,但下半年大概率面臨需求增速放緩。從節奏上看,國內2021年需求季節性不明顯,夏季不旺、冬季不淡,鉛蓄電池企業庫存回升,預計2022年上半年國內累庫壓力較大,而海外市場相對偏緊,價格支撐相對偏強。總體上,全球鉛庫存2022年將維持增長態勢,且國內過剩大於海外,全年過剩達到10萬噸。價格方面,將維持大的區間震蕩,重心波動較之2021年小幅下移,預計滬鉛主要波動區間14000/16500元,倫鉛主要波動區間1900/2300美元。

投資策略:趨勢性行情難現,海外前期累庫較慢,國內過剩壓力大,內外低比價較長時間難回歸,2022上半年跨市反套需謹慎,由於過剩加劇,鉛可逢高沽空或作爲空頭進行對衝配置。

風險提示:雙碳背景下政策衝擊,國內供應增長可能低預期,或能源危機令國外市場缺口放大。