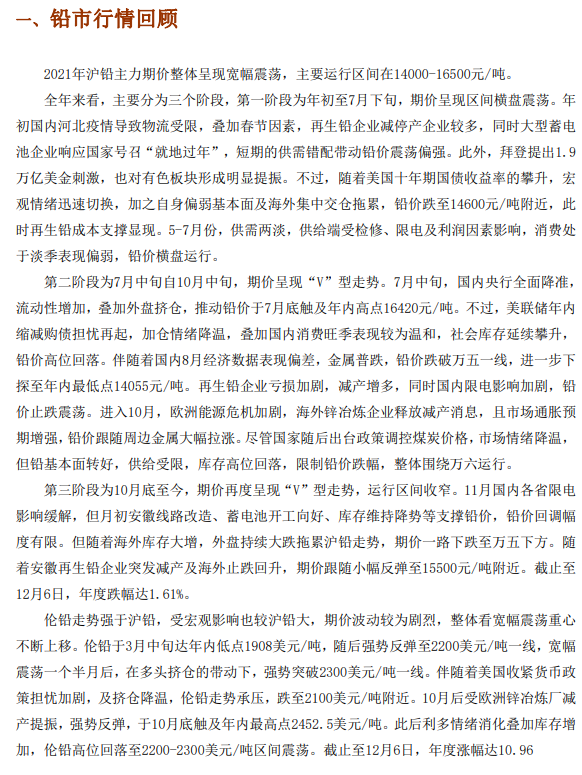

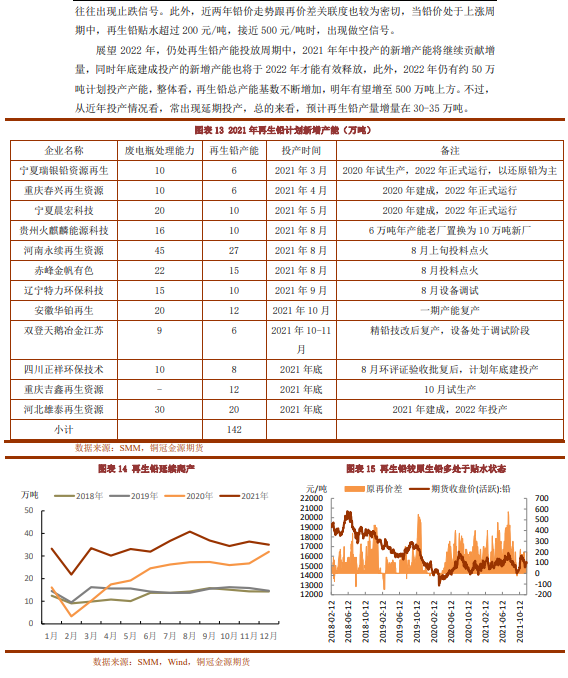

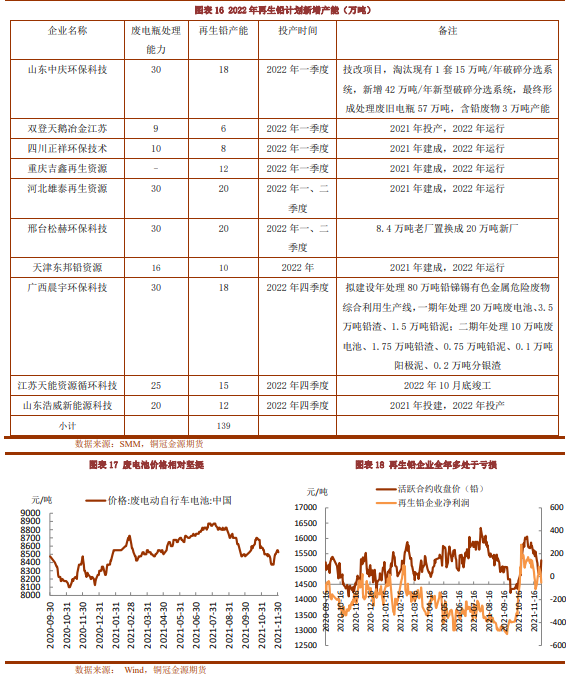

●2022年預計海外鉛礦產量預計維持溫和增長,國內產量或維持平穩,全球鉛礦產量增速在3%左右,增速小幅放緩。2022年後期,海外待投產項目減少,全球礦端投產周期或步入尾聲。國內原生鉛新增產能投放有限,預計年度產量小幅增長。再生鉛產能投放周期中,疊加今年年底投產產能繼續釋放,預計再生鉛產量增量在30-35萬噸。

●需求端來看,國內終端電動車及基站板塊預計延續向好,同時汽車板塊在芯片緩解的帶動下,有望逐步恢復。但受鋰電替代,鉛蓄電池需求難現較高增速,大概率延續穩中略升。不過,隨着海外供給及需求不斷恢復,國內電池出口預計回落。

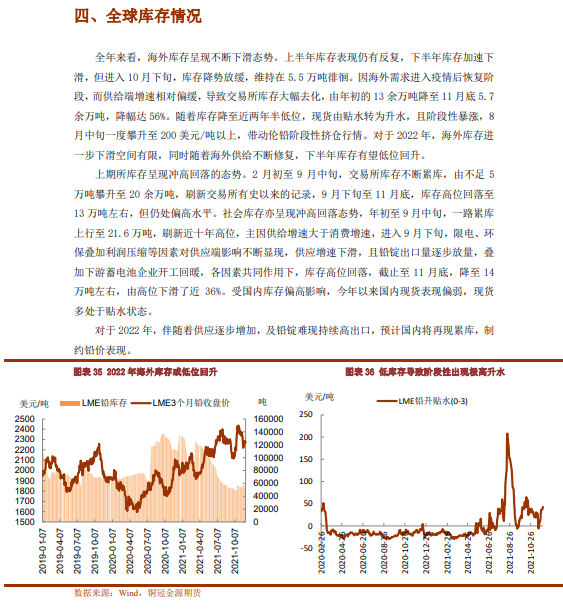

●整體看,全球鉛礦供應將延續恢復,礦端緊張局面預計緩解,全球鉛錠預計維持小幅過剩。隨着海運效率提高及海外供給改善,海外鉛錠供應將由緊轉鬆,庫存有望低位回升,外強內弱格局有望緩解,期價震蕩重心或下移,預計區間在1850-2350美元/噸。國內供應延續增勢,疊加鉛錠出口難現持續增長,同時需求溫和增長,社會庫存再度累庫概率較大,國內供過於求局面或加劇,鉛價震蕩重心或下滑,區間在13500-16000元/噸。

操作建議:逢高沽空

風險提示:海外供給恢復低於預期,國內再生鉛投產大幅推遲