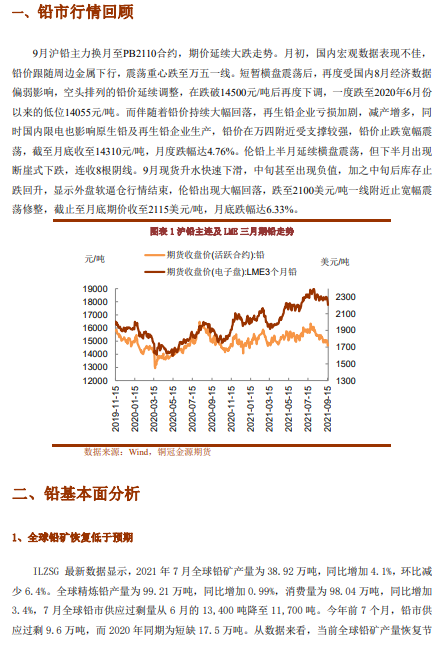

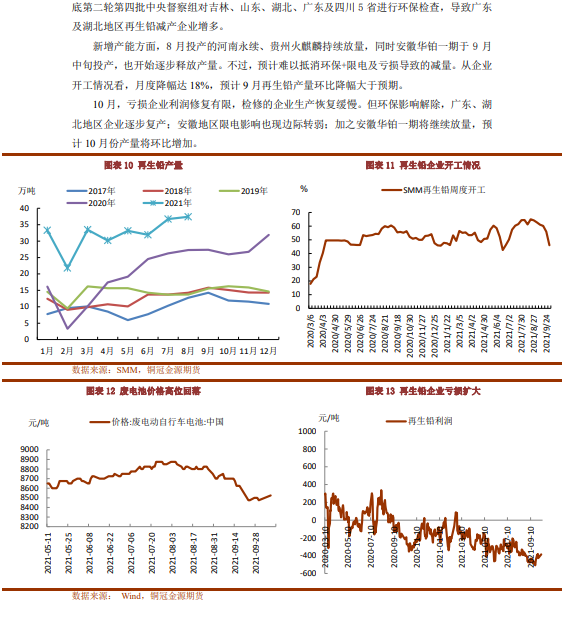

●10月國內鉛礦加工費環比持平,進口礦加工費環比增加10美元/噸,但均處兩年半以來低位,鉛礦供應有所改善,但偏緊格局未變。湖南原生鉛企業限電有所緩和,但企業復產動力仍不足,且10月交割品牌集中檢修,影響量超2萬噸,產量預計環比下滑。虧損再生鉛企業利潤修復有限,生產恢復較爲緩慢,但環保、限電影響邊際減弱,10月產量預計環比增加。

●需求端看,電動自行車蓄電池旺季已過,汽車蓄電池受更換緩慢及產銷環比回落限制,表現欠佳。加之當前江蘇限電加劇,進一步制約蓄企開工,需求仍表現偏弱。

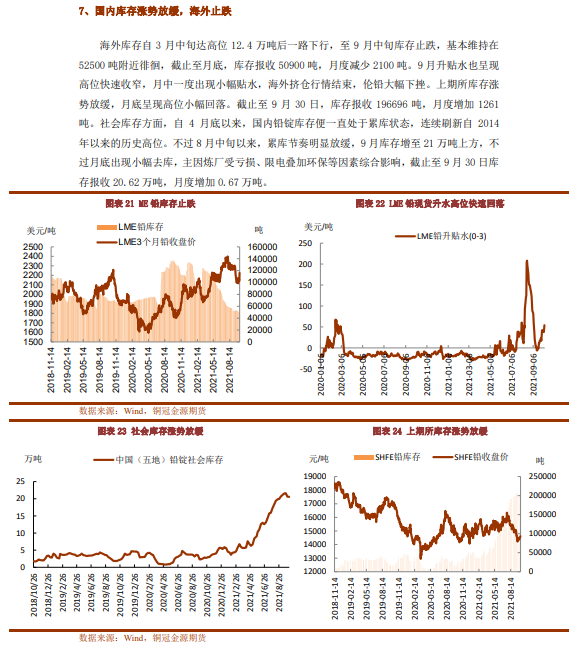

●整體來看,鉛市維持供過於求的格局,但供應端受集中檢修及利潤修復有限影響,恢復較爲緩慢,社會庫存或難現大幅累積。同時,原再價差維持低水平,顯示鉛價估值偏低。此外,當前海外現貨升水重回漲勢,且庫存再度跌至5萬噸下方,軟逼倉行情有望再現。綜合來看,我們仍爲當前鉛價下方空間有限,存低位反彈可能,可嘗試逢低短多。

操作建議:逢低試多

風險提示:供應端快速恢復,海外未現軟逼倉