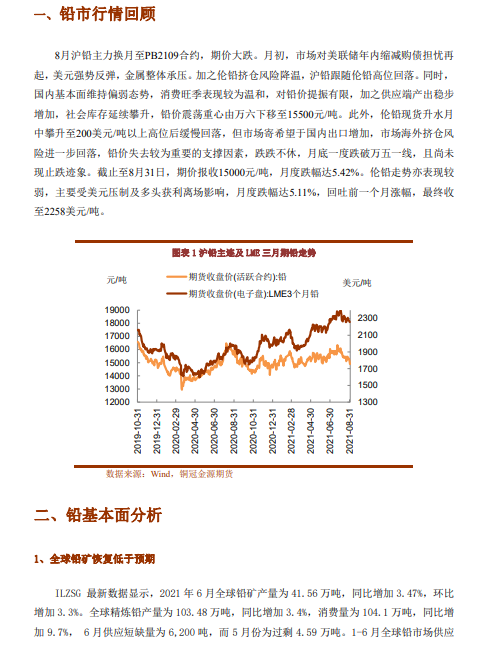

●當前鉛礦偏緊格局未變,9月國內外鉛礦加工費維穩,且仍處近兩年半低位。盡管加工費低位,但副產品硫酸、白銀彌補原生鉛煉廠生產利潤。當前河南、雲南限電影響暫告一段落,煉廠產出有所爬升,但後期政策影響仍存。近期再生鉛新增產能投放較多,9月將繼續供應增量,但廢舊電瓶供應趨緊,疊加企業虧損擴大,企業存減產預期,將限制再生鉛產量增速。

●需求方面,蓄電池消費表現旺季不旺,伴隨着秋季開學季或帶動部分電動車蓄電池需求,然芯片短缺及鋰電池替代,將制約汽車蓄電池需求。整體來看,供應仍存增加趨勢,而後期消費或逐步轉淡,出口量能否明顯擴大,仍存不確定性,鉛市供過於求的格局難改,高庫存壓力將繼續制約鉛價,同時,海外擠倉風險減弱,滬鉛也失去前期跟漲動力。不過,再生鉛貼水大幅收窄,或帶動部分原生鉛剛需,且再生鉛減產預期也將限制鉛價下跌幅度。

●預計9月鉛價或低位修整,關注出口情況,操作上以反彈拋空爲主。

操作建議:反彈拋空

風險提示:出口大增,供應端再度受限