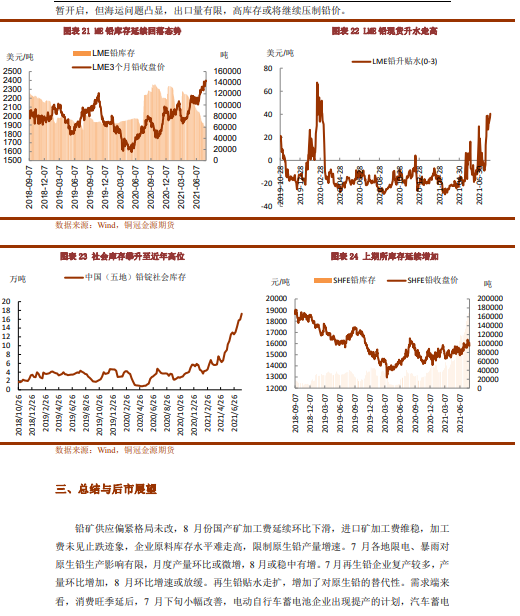

●鉛礦供應偏緊格局未改,8 月份國產礦加工費延續環比下滑,進口礦加工費維穩,加工費未見止跌跡象,企業原料庫存水平難走高,限制原生鉛產量增速。7月各地限電、暴雨對原生鉛生產影響有限,月度產量環比或微增,8月或穩中有增。7月再生鉛企業復產較多,產量環比增加,8月環比增速或放緩。再生鉛貼水走擴,增加了對原生鉛的替代性。

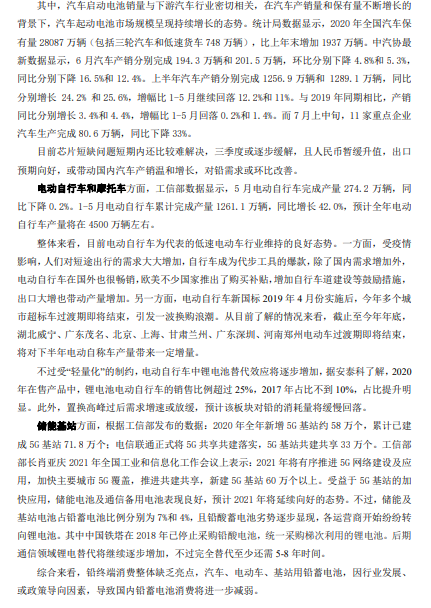

●需求端來看,消費旺季延後,7月下旬小幅改善,電動自行車蓄電池企業出現提產的計劃,汽車蓄電池企業維持以銷定產狀態,8月蓄電池消費有望環比改善。終端而言,汽車產銷仍受芯片短缺限制;電動自行車受各地超標車過渡期提振,表現尚可;儲能基站延續向好,但鋰電滲透率逐步增加,總體表現穩定,但缺乏增長點。

●整體來看,再生鉛產能投放帶來供應端穩中上漲,疊加需求旺季延後令庫存不斷攀升,出口有限難解高庫存壓力。外盤擠倉帶動滬鉛走高,期價有所高估,雖然8月需求存改善預期,但上漲空間或有限。操作上,可在16500元/噸附近逢高沽空,15500元/噸附近逢低做多。

操作建議:波段操作

風險提示:宏觀風險,需求不及預期