上周6月美聯儲議息會議,會議態度偏鷹派,市場預計美聯儲政策拐點即將到來,加息時間表或提前,美元指數大幅走高,金屬呈現不同程度的下跌。倫鉛上周呈回落走勢,中期來看倫鉛依舊處於震蕩走勢。國內方面,滬鉛重心持續回落,滬鉛低位波動較大,主要原因在於鉛價波動後再生鉛企業生產彈性較大。上周鉛價大跌後,再生鉛企業檢修大幅增加,開工率下滑明顯,鉛價得以回暖。後期隨着鉛價的回暖,再生鉛企業開始復產,且下遊需求未有任何改善下,鉛價弱勢難改,不過再生鉛成本支撐和精礦供應緊張下,鉛價下方空間支撐明顯,鉛價或繼續區間震蕩行情。

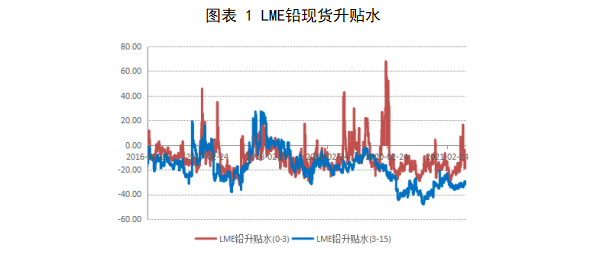

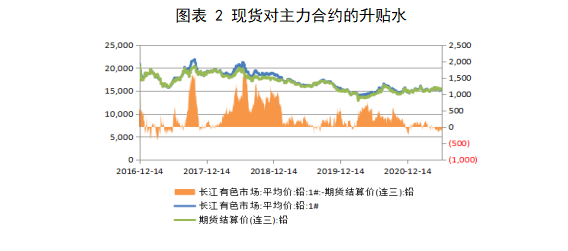

現貨方面,上周倫鉛現貨貼水擴大至-12.25美元,前周末爲-4美元。國內方面,現貨對連三合約貼水幅度小幅擴大至-165元,前周末貼水爲-95元,鉛價下跌後現貨市場成交並未有起色。

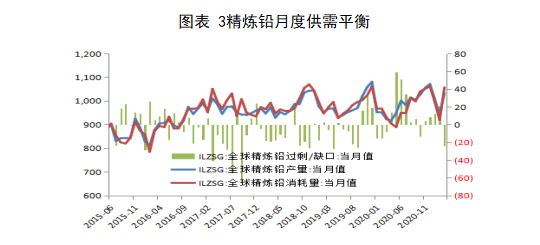

1、全球鉛月度供應累積小幅過剩**

全球鉛從2019年供應偏緊轉爲過剩格局。2020年全年過剩12.7萬噸。2019年全年短缺3.6萬噸。市場預計今年鉛供應過剩格局不變。ICSG最新數據顯示今年3月鉛供應累積過剩0.93萬噸,去年同期短缺3.9萬噸。

2、鉛供應壓力減輕原料方面:有色網數據顯示6月國內加工費月度費同比下降400元/噸至1200-1600元/噸,進口月度加工費爲50-70美元/幹噸,環比前一個月維持不變。6月國內加工費繼續大幅下滑,國內鉛精礦偏緊態勢有望進一步加劇。上周各地現貨加工費維持穩定。截止上周五,國內50品位鉛精礦河南地區周度加工費爲1100-1300元/金屬噸:雲南地區周度加工費均價維持在1500-1600元/金屬噸;湖南地區周度加工費維持在1400-1600元/金屬噸;內蒙地區周度加工費均價維持在1350-1550元/金屬噸;廣西地區周度加工費維持在1400-1600元/金屬噸。原生冶煉廠方面:上周SMM數據顯示原生鉛冶煉企業開工率周度環比微降1.55%至59.3%。鉛精礦加工費低位下,原生鉛冶煉企業生產利潤受到擠壓。河南柿檳、湖南水口山、雲南蒙自地區冶煉廠因原料問題出現減產。周度原生鉛冶煉開工率下降,說明鉛礦端緊張已經開始傳導至冶煉端,後期礦端緊張問題如果沒有得到緩解,原生鉛產量釋放將受到限制。再生鉛方面:SMM顯示再生鉛持證冶煉企業四省周度平均開工率爲42.55%,周環比大幅下降9.61%。其中,江蘇和安徽地區下滑明顯。主要原因在於上周鉛價大幅下跌後,廢電瓶價格依舊高位,再生鉛冶煉廠虧損擴大,部分再生鉛冶煉廠檢修增加,觀望情緒較重。安徽超威因農忙疊加出貨不佳,利潤受損,連續第二周檢修,天暢、界首大道、華鑫信達等由於虧損紛紛檢修觀望;江蘇新春興由於技改產量波動,較上周有所下降。本周,鉛價小幅回暖,部分檢修大廠界首大道、華鑫信達等開始逐漸恢復生產,預計下周再生鉛產量小幅上升。上周鉛價大幅下跌,再生鉛價格隨鉛價走低,廢電瓶跌相對抗跌。廢汽車電池(大白)周五最新報價7800-7950元/噸,均價7875元/噸,本周累計跌25元/噸,跌幅0.32%;周五全國廢電動車電池到廠主流報價8550-8730元/噸,均價8640元/噸,本周累計跌10元/噸,跌幅0.12%。廢鉛蓄電池價格變動不大,但是再生鉛價格回落,導致冶煉利潤空間再次壓縮。另外再生鉛與原生鉛價差進一步縮窄,原生鉛優勢略顯,但下遊需求淡季下原生鉛市場依然低迷。 3、社會庫存增加幅度放緩

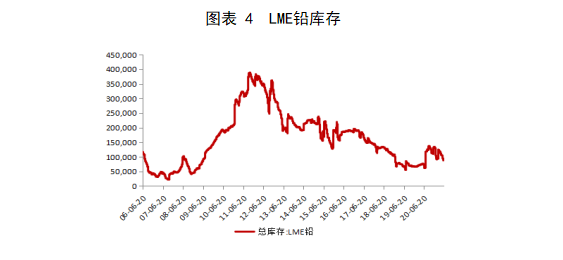

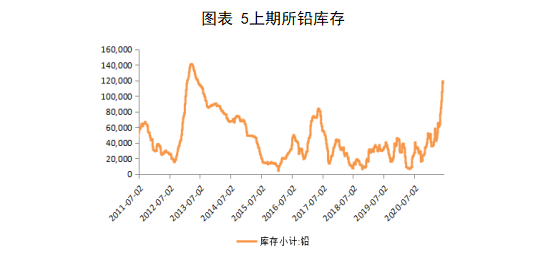

上周LME鉛庫存繼續減少1175噸至8.76萬噸,倫敦庫存自3月份高點12.8萬噸連續下降,不過目前下降幅度有所縮窄。上期所鉛庫存從去年四季度開始處於增長態勢,今年四月份開始增長較爲凌厲,不過上周庫存小幅下降。上周上期所庫存小幅下降2316噸至11.66萬噸。截至6月18日,SMM五地鉛錠庫存總量至13萬噸,較6月11日環比上升0.43萬噸,再度刷新2015年3月以來的高位。原生鉛煉廠因原料問題檢修增加,再生鉛利潤虧損加大下,開工率大幅下滑,但下遊小幅繼續低迷下,鉛錠累庫趨勢不改,但累庫速度或有所驅緩。

4、下遊需求持續低迷上周鉛蓄電池企業綜合開工率微降至66.96%,周環比下降3.87%。下遊鉛酸蓄電池季節性淡季消費持續低迷。經銷商和門店以促銷爲主,但電池庫存消化緩慢,接貨積極性有限,電池售價上漲動力不足。下遊電動自行車鉛酸蓄電池市場臨近傳統旺季,後期關注下遊需求改善情況。江蘇、浙江地區部分大中型生產企業訂單情況暫時改善不大,原料鉛錠按需接貨,開工率在60%-70%,成品電池庫存降幅有限。汽車芯片短缺疊加消費淡季,汽車起動電池消費依舊疲弱,福建、廣東地區部分生產企 業訂單下滑,目前企業生產開工率在70%左右。 總結與展望:6月美聯儲議息會議,會議態度偏鷹派,此後美元指數大幅走高,市場預計美聯儲政策拐點即將到來;國內近期政府部門多次強調對大宗商品價格的調控,政策面對大宗商品價格形成利空。從供需面來看,鉛精礦原料供應延續偏緊態勢,目前原料端緊缺已經傳到至原生鉛冶煉端,原生鉛冶煉企業檢修增加,產量釋放受限。鉛價大幅下跌後,再生鉛企業利潤虧損加劇,再生鉛企業開工率大幅下滑,後期再生鉛回暖後,開工率會隨着上升。下遊需求繼續低迷,經銷商促銷下,但成品庫存減少緩慢。預計淡季態勢持續下,鉛價難現連續反彈行情,但再生鉛成本支撐和精礦緊張下,下方支撐較強,鉛價或繼續區間震蕩。

文:蔡麗從業資格號: F0236769投資諮詢資格號:Z0000716