2021年上半年全球鉛市回顧

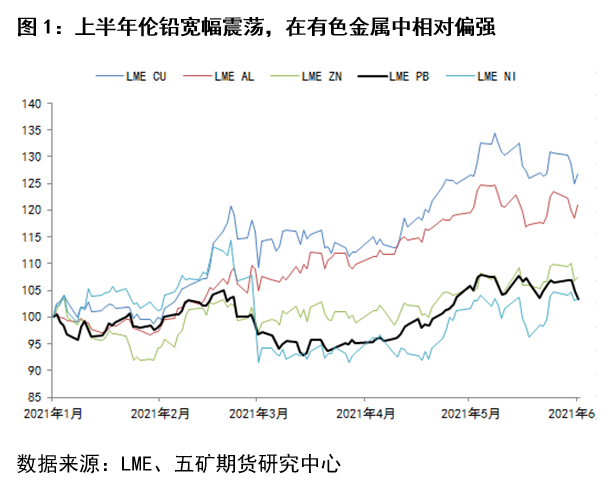

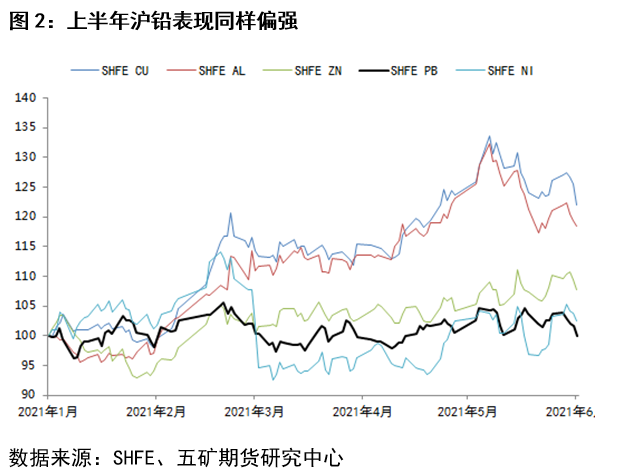

2021年上半年,全球鉛價寬幅震蕩爲主。一季度兩市鉛價跟隨有色金屬普漲震蕩走強,二季度在供應過剩壓力下運行重心有所下移,5月LME鉛價小幅反彈,但滬鉛依舊低位盤整(見圖1、圖2)。橫向對比,上半年銅鋁是有色金屬中表現最強的兩個品種,從年初至6月初漲幅超過20%,而同期倫鉛漲幅僅爲3%,滬鉛則較年初基本持平,在有色金屬中屬於最弱品種。上半年鉛價漲跌兩難的主要原因一方面來自去年全球爆發新冠疫情以來,各國央行極度寬鬆的貨幣政策導致流動性泛濫,包括有色金屬在內的風險資產價格普漲,宏觀利多背景下鉛價難以下跌;另一方面中國國內再生鉛產能快速擴張使得鉛市供應極度寬鬆,供需利空背景下鉛價亦難上漲。

供應端

2.1 全球鉛礦供應溫和增長

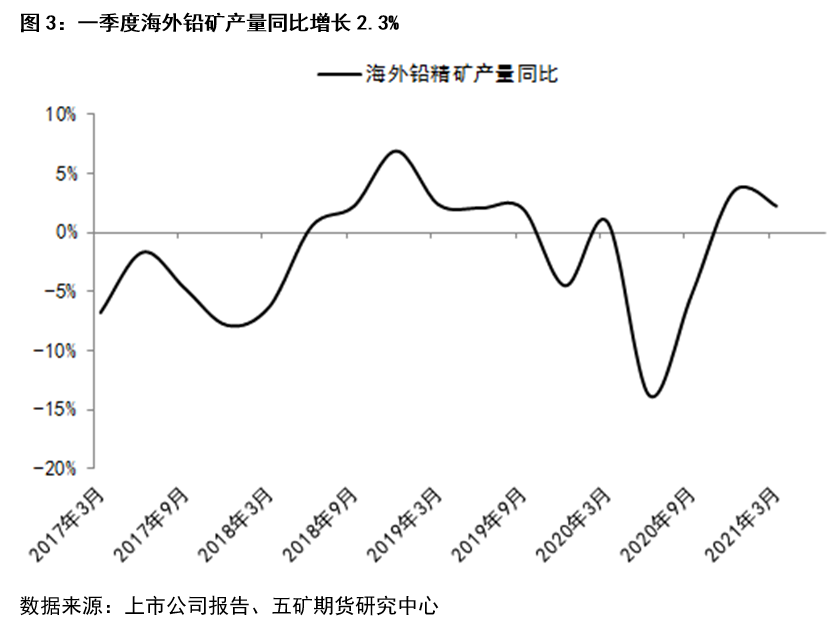

根據上市公司財報數據估算,一季度海外鉛精礦產量同比增長2.3%,環比下滑5.4%,自去年疫情爆發以來,海外鉛精礦產量已有所恢復,但恢復速度相對溫和(見圖3)。下半年,預計海外鉛精礦產量繼續維持溫和增長,增量主要來自上半年產量計劃完成度較低的幾個礦山(具體可參考我們的鋅年報)。風險點仍然在於疫情擾動,以及南美鉛礦主產國對礦山企業的稅收政策是否會出現變化。

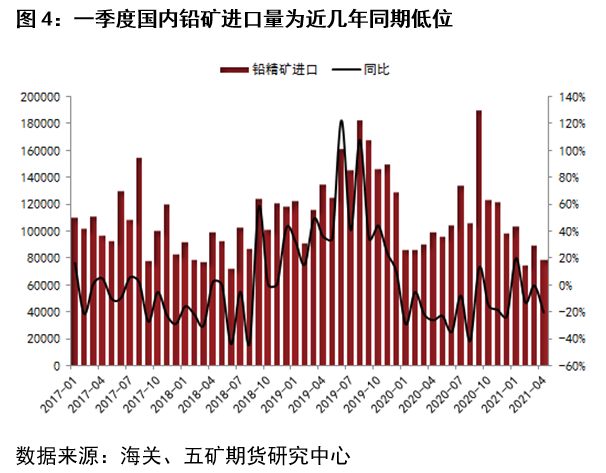

中國方面,結合國內諮詢機構數據判斷,一季度國內鉛精礦產量同比增長約13%,折算增量約3萬個金屬噸,同比增長較快主要因去年同期國內鉛礦產量受疫情影響較大所致。海關數據,一季度國內累計進口鉛精礦27萬噸,同比僅增長2.0%,折算到金屬量爲0.5萬金屬噸,爲近幾年來同期相對低位(見圖4)。總體看一季度國內鉛礦供應同比是增長的,增量主要來自國內礦山產量恢復,預計下半年國內鉛礦同比持平,環比增長,變量不會很大。

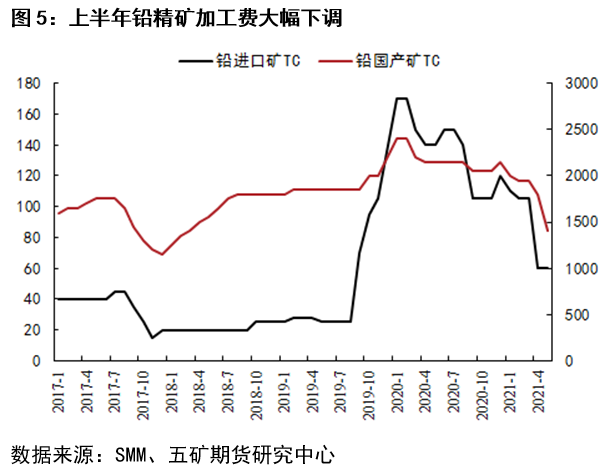

但從加工費看,上半年國內鉛精礦加工費大幅回落,其中國產礦TC由2000元/噸下調至1400元/噸,進口礦TC由110美元/幹噸下調至60美元/幹噸(見圖5)。加工費快速回落表明國內鉛礦供應較爲緊張,而導致鉛礦供應緊張的原因更多來自鉛礦的需求層面,即原生鉛產量大幅增長拉動鉛礦需求走高,同時進口鉛礦並沒有保持較高的增長。在供應變量不大的情況下,下半年決定鉛礦供需格局的主要因素仍然在於冶煉端。

2.2 上半年全球精煉鉛供應壓力大增

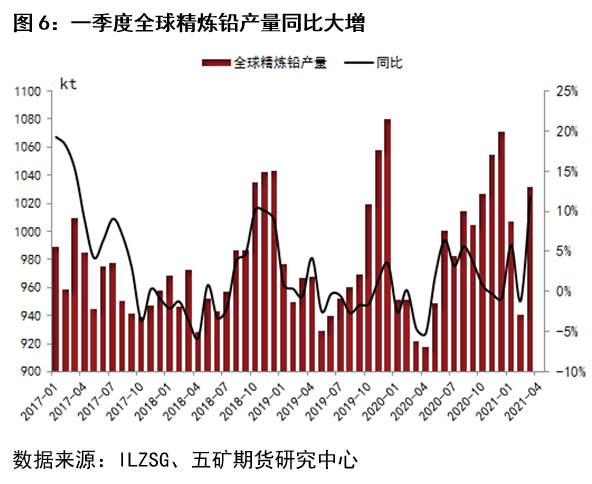

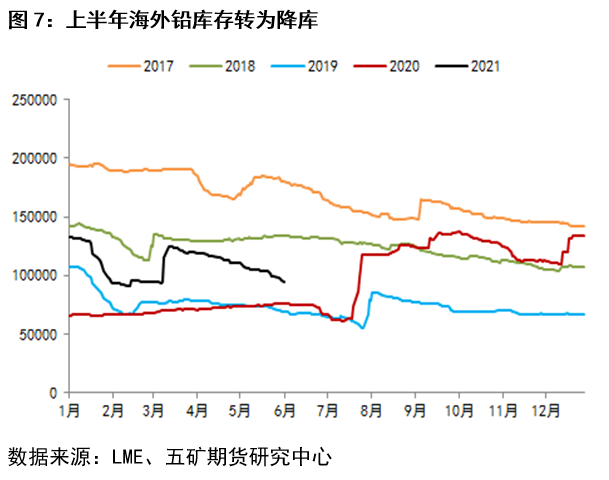

上半年全球精煉鉛供應同比大增。ILZSG數據顯示,一季度全球精煉鉛產量298.0萬噸,同比增長9.7%(見圖6)。其中增量主要來自中國,海外鉛冶煉端運行相對平穩。觀察海外精煉鉛庫存變化,2021年1-5月LME鉛庫存下降了3.5萬噸,至9.8萬噸(見圖7)。看歷史數據,過去幾年上半年LME鉛庫存基本表現平穩,僅2017年小幅去庫,當時是因爲全球鉛鋅礦山剛剛經歷了大的減產,傳導至金屬供應緊張。去年疫情爆發以來,LME鉛庫存進入累庫周期,由6萬噸增至最高接近14萬噸,今年上半年LME庫存緩降,累庫趨勢被打破,反應海外鉛市供應過剩格局得到邊際改善。

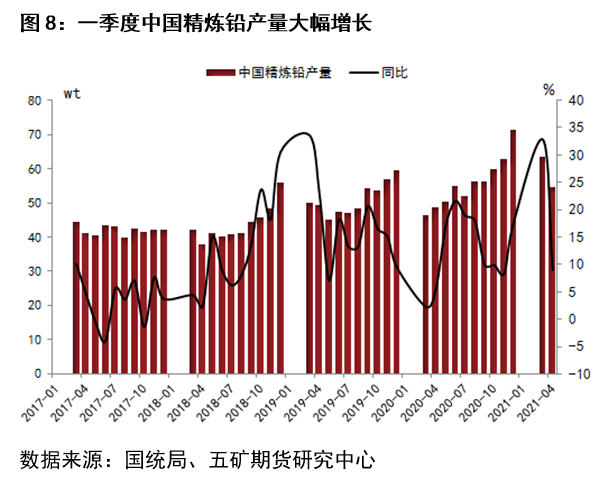

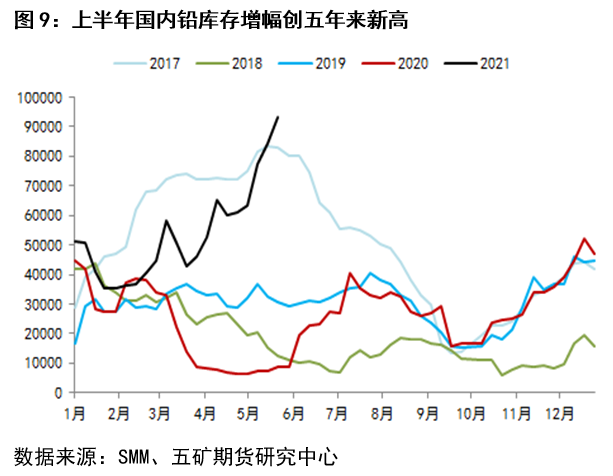

上半年中國國內精煉鉛供應大幅增長(見圖8)。國統局數據顯示,1-4月國內精煉鉛產量226.6萬噸,同比增長22.5%。觀察國內精煉鉛庫存變化,2021年1-5月國內鉛錠庫存由4.5萬噸增至10萬噸,增幅創五年以來新高(見圖9)。看歷史數據,近三年每年上半年國內鉛庫存都沒有出現大的累庫,甚至去年4-5月份由於再生鉛產能利用率恢復緩慢,還出現了比較大的去庫。但自去年10月開始,國內鉛庫存持續累積,反應國內鉛市供應過剩較爲嚴重。

2.3 再生鉛成本支撐下移導致減產預期弱

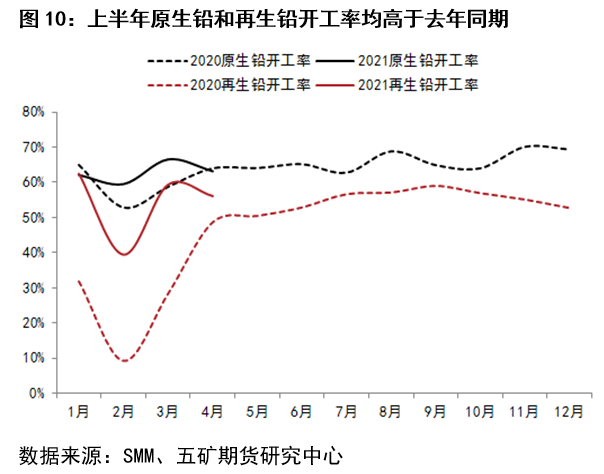

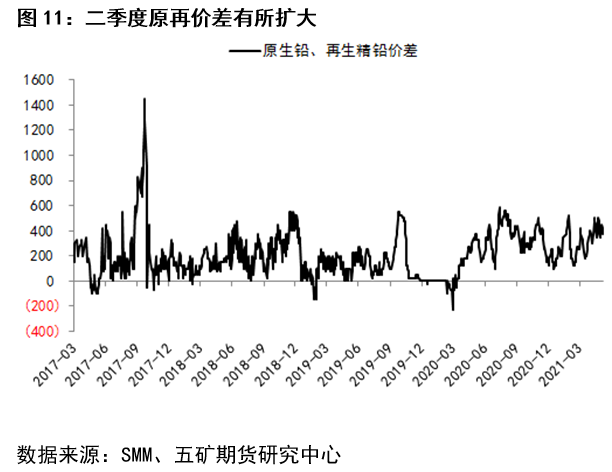

細分來看,今年一季度國內原生鉛和再生鉛開工率同比去年都有所提高,其中再生鉛開工率提高的幅度相對更大(見圖10),主要原因是去年同期再生鉛企業受疫情影響,員工返崗困難,開工率出現大幅下滑。進入二季度以後,鉛精礦供應緊張凸顯,疊加環保限產因素,導致鉛冶煉企業檢修增加,一定程度上抑制了開工率,但截至6月初並未引發大規模的減產。從原再價差的角度看,二季度原生鉛對再生精鉛價差有擴大趨勢,由此前的100元/噸擴大至300元/噸(見圖11),表明再生鉛供應壓力依然偏大。

由於“原+再”的產能配置模式,鉛精礦供應緊張,也會傳導至再生鉛原料端,疊加再生鉛產能擴張和高產,上半年廢電瓶供應同樣緊張。反應在價格上,二季度鉛價橫盤情況下,廢電瓶價格運行重心有所上移(見圖12)。原料不足依然是制約再生鉛產能利用率有效釋放的主要瓶頸,但由於再生鉛產能擴張導致成本支撐下移,現有虧損下再生鉛大規模減產的預期不強(見圖13)。預計下半年,國內鉛供應進一步增長的空間不大。

需求端

3.1 上半年初級消費表現較好

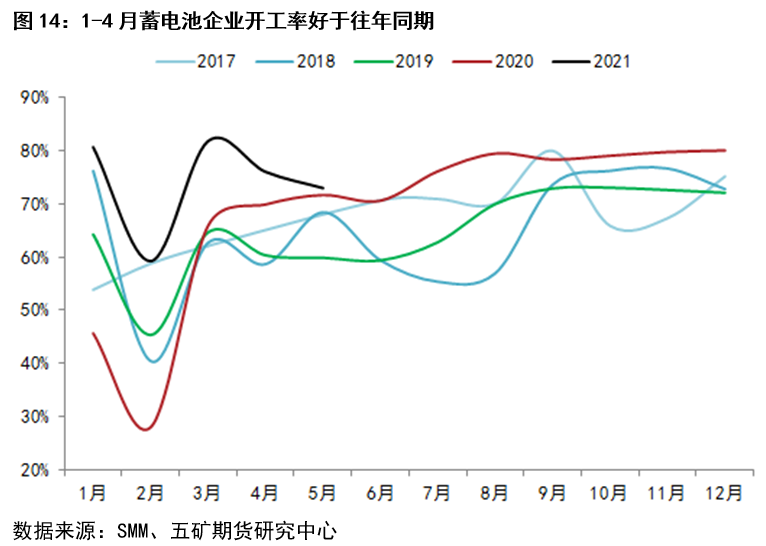

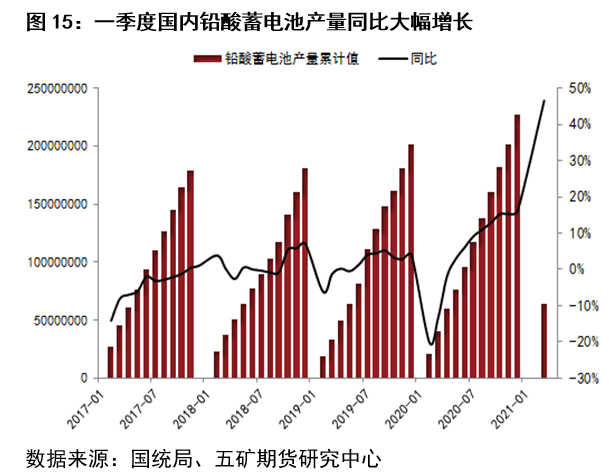

1-4月國內鉛初級消費表現較好,從鉛酸蓄電池企業開工率來看,SMM公布的1-4月鉛酸蓄電池企業開工率在60-80%之間,好於過去幾年同期(見圖14)。國統局數據顯示,今年一季度國內鉛酸蓄電池產量6490.2萬千伏安時,同比增長46.5%(見圖15),增幅較大主因去年一季度受疫情影響基數較低所致。

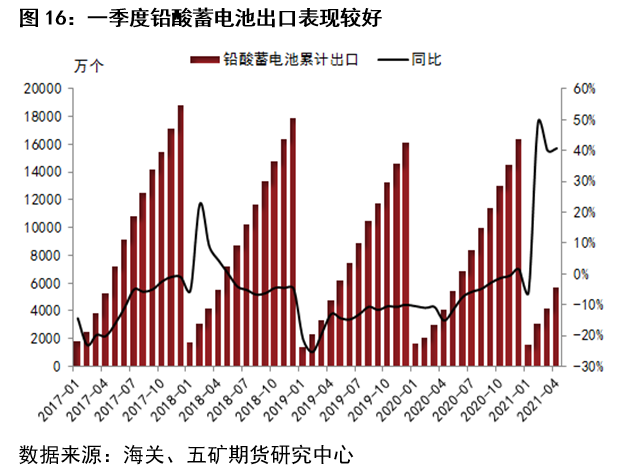

出口方面,海關數據顯示,1-4月鉛酸蓄電池累計淨出口5712萬個,同比增長40.7%(見圖16)。其中起動型蓄電池淨出口增長了136%,是拉動蓄電池出口增長的主要產品。總的來看,上半年國內鉛初級消費表現較好,雖然進入4月份以後消費環比出現一定下滑,但從季節性規律看,由於7-8月份夏季旺季及11-12月冬季旺季,下半年蓄電池消費往往會好於上半年。

3.2 終端行業電動自行車需求改善明顯

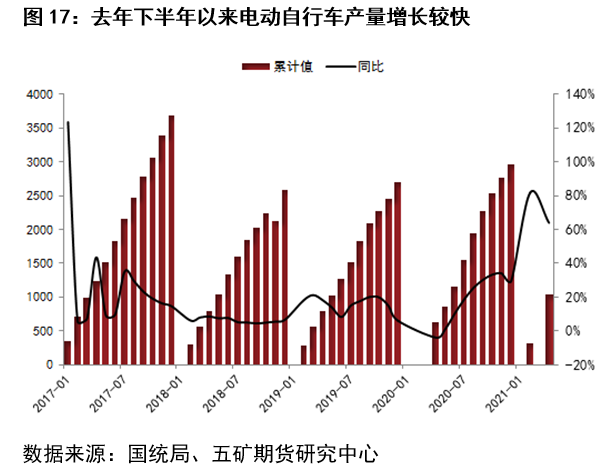

電動自行車自去年下半年以來產量增長較爲迅速,國統局數據,今年1-4月國內電動自行車產量1039.8萬輛,累計同比增長64%(見圖17)。電動自行車對鉛酸蓄電池的需求不僅體現在增量方面,也包括存量,目前國內電動自行車保有量超過2億輛,蓄電池更換需求在全部動力型蓄電池消費中佔比超過80%,不過由於環保問題,鉛酸蓄電池的發展趨勢是輕量化,而且受到鋰電池替代影響,因此動力型蓄電池消費存在一定的瓶頸。

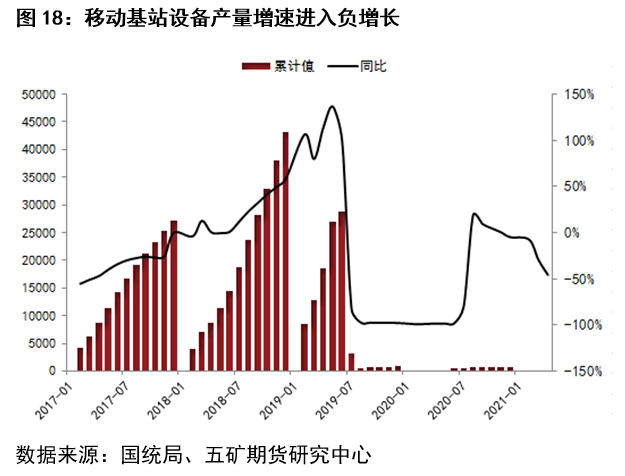

移動基站設備方面,由於5G網絡建設高峯期已過,移動基站設備產量增速有所下滑。國家統計局數據,今年1-4月移動基站設備產量155.3萬信道,同比下滑46%(見圖18)。此外,新基站蓄電池設備採用鋰電池替代鉛酸蓄電池,導致固定型蓄電池用鉛量承壓。

行情展望

下半年國內鉛供應端仍然存在一定的增產可能,主要是上半年新增的部分再生鉛產能還未完全開起來,但是考慮到再生鉛行業整體利潤水平,以及廢電瓶原料的緊張程度,預計鉛供應增長空間相對有限。需求端,由於消費旺季的存在,下半年鉛酸蓄電池需求通常會好於上半年。綜合供需兩端,從邊際變化角度看,下半年供應過剩格局有望得到緩解,尤其是在7-8月和11-12月兩個消費旺季。

價格方面,鉛基本面存在邊際走好的可能,同時目前鉛價相對高估品種間的價差處於歷史高位,從目前15000元/噸左右的鉛價看,鉛制品是有色金屬中通脹最不明顯的,存在一定的補通脹空間。因此我們認爲,在宏觀大環境沒有發生扭轉的情況下,鉛價出現深跌的可能性較小,尤其是在兩個消費旺季,鉛價均存在向上修正的可能。但是由於鉛的可再生屬性,以及終端需求的可替代性,鉛依然是有色品種中的天然空頭品種,鉛很難走出順暢的牛市行情,最有可能的還是維持牛短熊長的運行特徵。預估下半年滬鉛寬幅震蕩爲主,滬鉛運行區間14000-17000元/噸。

侯亞鵬 從業資格號:F3015967 投資諮詢號:Z0013192