2021年年初以來,倫鉛不斷創出新高,5月初,倫鉛向上觸及2258.5美元新高,而滬鉛維持弱區間震蕩,整體呈現外強內弱的格局。近期,受宏觀市場情緒和美元走勢影響,有色板塊表現弱勢,倫鉛創新高後高位回調,滬鉛再度轉弱,國內維持偏弱格局。

基本面上,供應端,國內鉛精礦加工費持續下挫,5月份供應端環保和檢修的冶煉企業逐漸恢復,再生鉛預計將延續增勢,廢電瓶貿易商逢高搬貨。需求端,電動自行車鉛酸蓄電池市場消費需求慘淡,鉛酸蓄電池生產企業訂單情況暫無改善,維持剛需採購,部分電池生產企業成品電池庫存已增至30天。庫存方面,截至5月17日,國內鉛錠社會庫存總計爲84.0千噸,周度增3800噸,消費淡季延續壘庫中。

一、鉛礦供應恢復,精煉產能充裕

全球鉛精礦供應中,中國供應佔到了接近全球一半的量,其次是澳大利亞、祕魯、美國、墨西哥、俄羅斯、印度等國家。鉛精礦中單獨的礦山數量甚微,多以伴生礦的形式存在。2020年初,海外礦山受疫情的幹擾最嚴重,三季度後海內外鉛礦供應已呈現溫和回升的趨勢。

2021年海外預計有7.5萬噸新增產能投產,國內預計有 5 萬噸新增產能,加之海外因疫情影響的產能復產,預計全球鉛礦供應將重回小幅過剩。2022年之後,待投產項目急劇減少,全球礦端投產周期或步入尾聲。

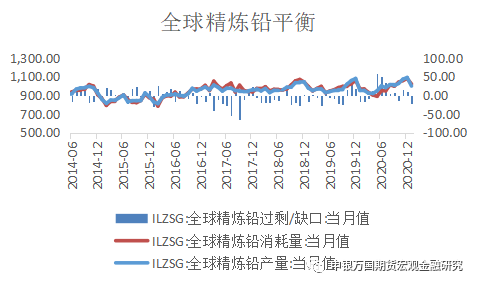

ILZSG 預計2021年供應將增長3.6%至1208萬噸。2021年全球對精煉鉛的需求將上升4.4%至1189萬噸。因此,2020年全球精煉鉛的供應過剩27.6萬噸,2021年,預計將過剩19.2萬噸。全球鉛產能未來將保持過剩的格局。

圖1:ILZSG全球精煉鉛平衡(千噸)

資料來源:Wind、申萬期貨研究所

全球鉛冶煉供應主要分布於中國、歐洲、美國、韓國、印度等國家和地區。據ILZSG最新數據顯示,2021年2月全球鉛礦產量爲37.71萬噸,同比增加0.32%。全球精煉鉛產量爲94.04萬噸,同比減少1.2%,消費量爲93.3萬噸,同比減少3.6%。供需平衡狀況由1月的短缺0.44萬噸轉變爲過剩0.74萬噸。

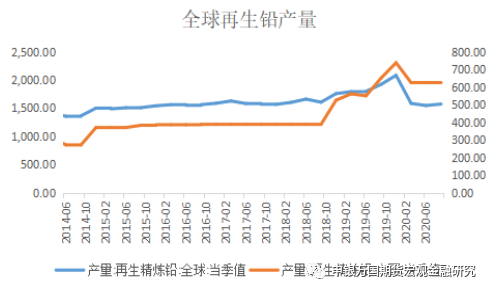

中國鉛精煉總產量中,再生鉛佔比精鉛產量45%左右,且近幾年呈現增長態勢。目前,我國再生鉛比重約爲45%,雖然有所上升,但遠低於發達國家的80%以上。因此在國內產業轉型的過程中,再生鉛的地位將逐步凸顯,近年來全國各地都在集中化進行再生鉛行業布局。近3年是合規再生鉛產能投放大年,從2018年底開始,國內再生鉛冶煉產能開始陸續投產,2019-2020年以來,再生鉛的產量步入快速上升通道。

圖2:國內精煉鉛產量(千噸)

資料來源:Wind、申萬期貨研究所

圖3:再生鉛產量(千噸)

資料來源:Wind、申萬期貨研究所

4月,國內原生鉛產量26.58萬噸,環比下降5.4%,同比上升1.43%。1-4月產量累計同比上漲8.84%。4月產量低於預期,主因冶煉企業進入常規檢修周期內,其中大型冶煉企業,如河南豫光、金利、雲南馳宏、西部礦業等企業均處於檢修狀態。同時,環保督察組進駐湖南、雲南等地區進行督查工作,部分中小型企業生產亦是小幅下調。5 月預計原生鉛產量環比預計增加:一方面,環保督察組完成督查工作,環保對電解鉛企業生產的影響解除。另一方面,主流交割品牌檢修結束,並於5月初陸續恢復生產。預計產量環比預期增幅過萬噸至27.6萬噸。

4 月國內再生鉛產量30.16萬噸,環比下降6.92%,同比上升54.66%,2021年1-4月累計產量同比增加146.87%。進入5月,環保督察結束,加上鉛價上行修復再生鉛利潤,江西、安徽等地再生鉛煉廠陸續恢復正常生產,另有安徽駱駝檢修恢復,同時安徽華鑫新擴建產線預計投產。減量方面,內蒙泰鼎環保管控停產持續,江西豐日換證停產。總體來看,預計 5 月產量將增超 2 萬噸至32.4 萬噸。

二、下遊消費淡季,蓄電池庫存高企

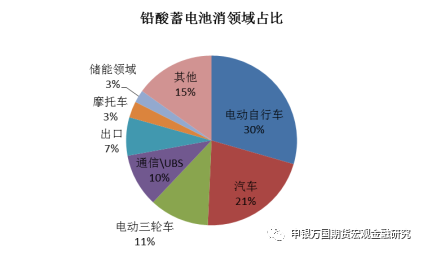

從國內鉛消費結構來看,鉛市初級消費主要集中在鉛酸蓄電池行業,佔到了鉛總需求量75%-80%。從鉛的消費結構看,國內鉛市初級消費主要集中在鉛酸蓄電池行業,佔到了鉛總需求量75%-80%。鉛酸蓄電池按用途可以分爲動力型、啓動型、固定型和儲能型等。動力型主要用於電動自行車、電動三輪車、低速電動車等,此爲鉛酸蓄電池最大應用領域,佔整個精煉鉛消費市場的40%。啓動型電池主要用於汽車領域。

工信部數據顯示,3 月全國鉛蓄電池產量2543.5萬千伏安時,同比增長18.4%;1-3月,全國鉛蓄電池產量6490.2萬千伏安時,同比增長46.5%,同比增長主要源於低基數。據百川數據顯示,2021年1-3月國內鉛表現消費量下降,主要春節前後廠家開工下降,檢修減產較多。疊加進口量銳減,出口增幅一般,表觀消費量下降明顯。

圖4:鉛酸蓄電池產量(千伏安時)

資料來源:Wind、鋼聯數據、申萬期貨研究所

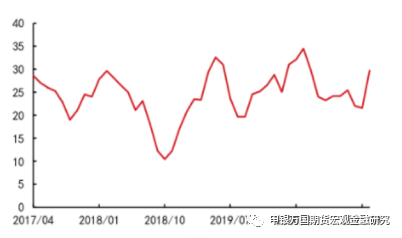

4 月份來看,受終端淡季影響,蓄電池企業開工率環比下滑。五一之後,電動自行車鉛酸蓄電池市場消費需求慘淡,生產企業訂單情況暫無改善,部分大型電動自行車電池生產企業開工率在80%,企業成品電池庫存增至30天。目前來看,5月內暫無提升計劃。進入6月份,蓄電池需求或逐步轉爲旺季,加之短期外強內弱格局難改,或帶動電池出口量增加,消費存環比回暖預期。

圖5:鉛酸蓄電池產量(千伏安時)

資料來源:Wind、鋼聯數據、申萬期貨研究所

圖6:電池企業成本庫存(天)

資料來源:Wind、申萬期貨研究所

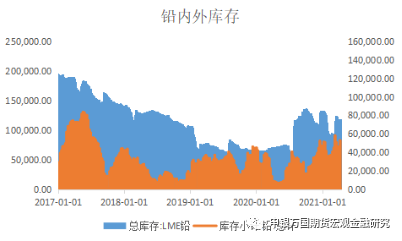

三、鉛海外庫存下滑,國內季節性累庫

海外市場,4月倫敦鉛錠庫存大幅回落,5月庫存降至104125噸。上期所庫存整體呈現上漲態勢,4月底爲61044噸,5初庫存降至77337噸,庫存呈現連續增長勢頭。

社會庫存,據鋼聯數據顯示,今年自2月5日以來,國內鉛庫存處於持續增加態勢,主因鉛消費不敵供應增勢,於4月16日社庫刷新2016年8月以來新高達到7.6萬噸,隨後交割貨源流入放緩,且河南原生鉛檢修增加、再生鉛區域供應收縮,導致社會庫存小幅回落。截至5月17日,國內鉛錠社會庫存再刷新高至8.4萬噸,周度增3800噸,淡季延續壘庫中。高庫存對國內鉛價形成明顯壓制。

圖7:LME鉛和SHFE鉛庫存(噸)

資料來源:Wind、申萬期貨研究所

圖8:鉛社會庫存(萬噸)

資料來源:Wind、申萬期貨研究所

四、結論

展望後市,基本面來看,鉛精礦供應依然在恢復當中,短期略有偏緊,但礦端對原生鉛生產影響有限。5月環保督查結束,供應端環保和檢修的冶煉企業逐漸恢復,加之鉛價反彈帶動企業利潤回升,企業生產積極性增加,再生鉛供應預計環比增2萬噸。需求端,淡季特徵仍然突出,蓄企成品庫存壓力較大,對企業開工率形成負反饋。電動自行車鉛酸蓄電池生產企業訂單情況暫無改善,加之供應增加,社庫延續季節性累積。整體上,鉛下遊消費淡季,建議短線區間參與,保值者中線參與逢高拋空機會。

近期,國務院常務會議強調,部署做好大宗商品保供穩價工作,保持經濟平穩運行。因此,需要謹防價格回落風險。

五、風險揭示

1、海外印度疫情失控,幹擾全球復蘇節奏;

2、全球宏觀財政及貨幣政策出現快速轉向;

3、再生鉛產能投復產進度受到新的幹擾等。

研究所

侯亞輝 有色分析師

從業資格號:F3085017

投資諮詢號:Z0016370

電話:021-5058 1151

郵箱:houyh@sywgqh.com.cn