今年以來滬鉛止跌小幅走高,但相比其他基本金屬的普漲行情,鉛價表現最弱,持續受阻於16000關口,因其下遊消費延續淡季。上周鉛價在宏觀氛圍轉弱下跟隨金屬市場衝高回落,周度跌幅達4.4%,不過在觸及200日均線支撐後,本周再次強勢反彈,表明其下方支撐有力。而隨着夏季天氣逐步升溫,鉛市季節性消費旺季預期來臨,鉛價或有望開啓補漲行情。市場寬鬆持續,流動性充足。

4月歐洲央行利率決議按兵不動,確認購債總規模1.85萬億歐元至少持續至2022年3月底,再度確認寬鬆政策立場。4月美聯儲利率決議維持利率水平和購債計劃不變,同時鮑威爾重申現在還不是開始談論縮減購債規模的時候,認爲今年通脹的暫時上升不符合加息的標準。中國兩會表示要繼續實施積極的財政政策和穩健的貨幣政策,保持對經濟恢復的必要支持力度,政策操作上要更加精準有效,不急轉彎,把握好政策時度效。穩健的貨幣政策要靈活精準,保持流動性合理充裕。此外3月11日美國國總統拜登籤署了1.9萬億美元的新冠紓困救助法案。3月31日,拜登再次宣布逾2萬億美元的基建計劃,表明美聯儲仍將維持QE,均將進一步推高通脹及消費預期。國內外積極的財政政策和寬鬆貨幣政策,使得市場流動性保持寬裕,有利於基本金屬資金的流入。

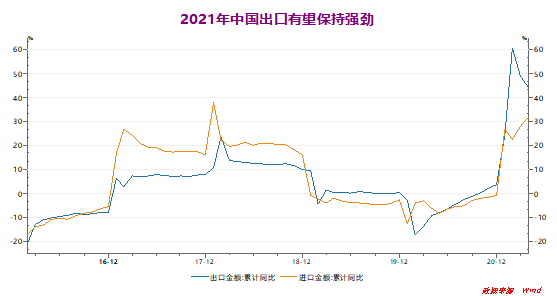

中國出口表現強勁,消費向好。據海關總署最新數據顯示,1-4月,中國貨物貿易進出口總值達11.62億元人民幣,同比增長28.5%,比疫情爆發前的2019年同期亦同比增長21.8%。其中出口總值6.32億元,同比增長333.8%,較2019年同期增長24.8%。4月我國貨物貿易進出口總值達3.15萬億元人民幣,同比增長26.6%,環比增長4.2%,4月貿易順差2765億元。數據表明在國內外疫情控制的差異下,我國經濟率先復蘇,對外貿易出口顯著增長,且隨着海外經濟復蘇,需求升溫,我國對外出口預期仍將保持樂觀。

數據來源:wind資訊、瑞達期貨研究院

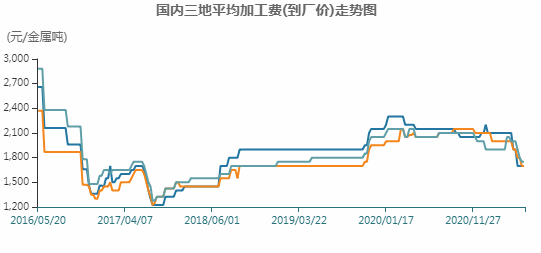

鉛礦加工費延續回落,供應偏緊。自2020年3月份以來,鉛市加工費震蕩回落。截止至2021年5月14日,濟源、郴州、個舊三地平均加工費(到廠價)分別爲1700元/金屬噸、1700元/金屬噸、1750元/金屬噸;涼山、昆明、寶雞三地平均加工費(車板價)分別爲1575元/金屬噸、1750元/金屬噸、1550元/金屬噸。從季節性角度分析,鉛市平均加工費較近5年相比維持在較低水平。鉛礦加工費保持低位,並且目前仍未明顯有拐頭跡象,鉛市上遊供應偏緊,原生鉛冶煉廠原料備庫緊張,煉廠生產成本上升,給以鉛價支撐。

數據來源:wind資訊、瑞達期貨研究院

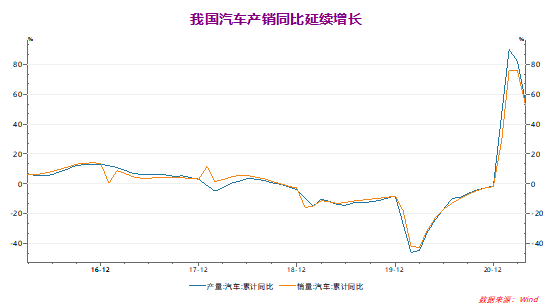

汽車產銷同比延續上升,旺季預期來臨。鉛市終端消費方面,中汽協數據顯示,根據中國汽車工業協會統計,2021年4月國內汽車產銷分別完成223.4萬輛和225.2萬輛,環比下降9.3%、10.8%,同比增長6.3%和8.6%。1-4月汽車累計產銷分別完成858.6萬輛、874.8萬輛,較2019年同期同比分別增長2.1%、4.5%,1-4月汽車產銷延續增長。此外,4月新能源汽車產銷延續高增長,產銷量分別爲21.6輛和20.6萬輛,同比分別增長1.6倍、1.8倍,繼續刷新當月歷史記錄。1-4月新能源汽車產銷分別爲75萬輛、73.2萬輛。並且4月出口量超過15萬輛,再創歷史新高。

此外隨着天氣逐步升溫,鉛市下遊消費旺季即將來臨,鉛市傳統下遊消費旺季在6-8月份,因此時正處夏季高溫天氣,蓄電池易損壞更換頻率加快。隨着鉛市旺季的來臨,下遊消費的復蘇有望提振鉛價上揚。

數據來源:wind資訊、瑞達期貨研究院

綜上,盡管近期國家高層多次提及大宗商品價格漲勢過快,將在一定程度上限制漲幅過大的商品,而今年以來鉛價漲幅在基本金屬當中表現最弱,因而對其影響有限。此外IMF上調全球經濟增長預期,美聯儲多次重申寬鬆,市場流動性充足,在宏觀氛圍整體中性偏多的支撐下,加之鉛市季節性消費旺季預期的來臨,筆者認爲鉛市有望開啓補漲行情,滬鉛主力運行區間可關注14800-16500元/噸。

黑色金屬小組:陳一蘭

期貨投資諮詢證號:Z0012698