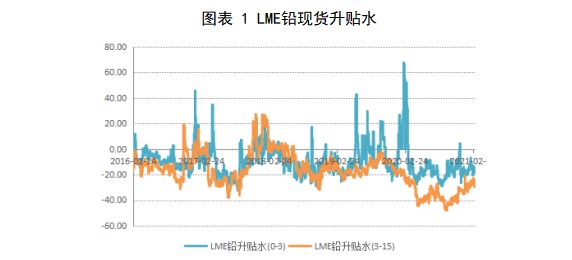

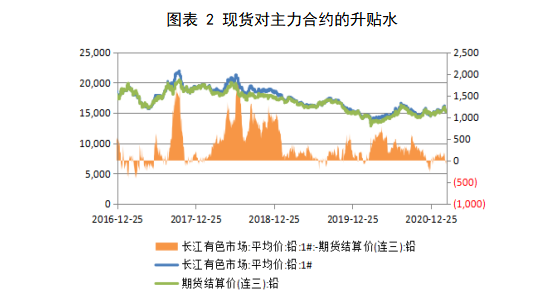

美國疫情防控好轉,1.9萬億財政刺激政策即將落地,通脹預期下美債名義收益率大幅反彈,美元指數也大幅反彈,金屬價格受到打壓,倫鉛連續回調至2000美元下方。國內滬鉛走勢弱於倫鉛,滬鉛上周也連續回調並跌破60日均線。目前原生鉛供應並未受到鉛精礦緊張影響,再生鉛供應壓力釋放加快,而下遊電池淡季消費平平,電池成品庫存高企下,下遊電池開工率提升受限。鉛供大於求下,弱勢格局難以改變。現貨方面,上周倫鉛現貨維持貼水格局,周末貼水擴大至-18.5美元,前周末爲貼水-13.5美元。國內方面,現貨對連三合約由貼水轉爲小幅升水,升水大致在15元。

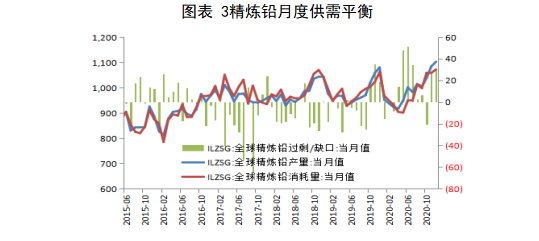

1、全球鉛月度累計過剩量逐漸增加

國際鉛鋅研究小組的最新報告顯示,2020年12月供應過剩3.05萬噸,去年同期過剩1.89萬噸。今年1-12月累計供應過剩16.9萬噸,去年同期累計供需短缺3.61萬噸。

2、鉛供應壓力加大,下方關注再生鉛成本支撐原料方面:國內北方鉛精礦復產較晚,疊加國外鉛精礦到貨少導致,3月份國內精礦將是最爲短缺的時期。3月國內鉛精礦月度加工費繼續下降50元至1800-2100元/金屬噸,顯示精礦加工費態勢進一步緊張。進口加工費下降5美元至90-120美元/幹噸。截止上周五,國內50品位鉛精礦加工費河南地區下滑100元至2000-2100元/金屬噸;內蒙地區加工費1950-2050元/金屬噸,雲南地區維持在1750-1850元/金屬噸,廣西地區加工費維持在1900-2000元/金屬噸;湖南地區精礦加工費上升50元維持在1950-2050元/噸。原生冶煉廠方面:雖然短期精礦加工費緊張狀態加劇,但是原生鉛冶煉企業開工率受影響較小。SMM顯示上周原生鉛三省冶煉企業開工率爲57.3%,冶煉廠開工率僅小幅下降。當下原生鉛企業綜合利潤仍較好,另外,前期停產較長時間的湖南冶煉廠計劃復產,後期原生鉛冶煉端產量供應較爲穩定或小幅提升。隨着鉛價的逐漸走低,再生鉛相對抗跌,再生鉛與原生鉛貼水持續收窄,下遊消費需求轉向原生鉛,但下遊蓄電池需求疲弱,市場成交很是有限。再生鉛方面:SMM顯示再生鉛持證冶煉企業四省周度開工率爲56.5%,環比上周上升7.3%。春節期間安徽超威、駱駝等擴建再生鉛企業春節期間並未停產,且雲霄節後再生鉛企業復產加速,預計今年一季度再生鉛產量明顯高於去年。但目前隨着鉛價連續下挫後,再生鉛企業惜售,貼水快速收窄,下遊需求會轉向原生鉛,再生鉛成本凸顯下,鉛價下跌空間或受限。上周,隨着鉛價的持續回落,各類廢電瓶價格較前周五整體下跌100-150元/噸,廢電瓶周內跌幅小於鉛價。節前廢電瓶備庫高企導致再生鉛企業原料端供應充裕,再生鉛後期產量釋放較快,不過需關注的是鉛價大幅下跌後,再生鉛企業虧損加重下,再生鉛企業開工率或將下滑,產量供應壓力或將有所減小。3、社會庫存增加

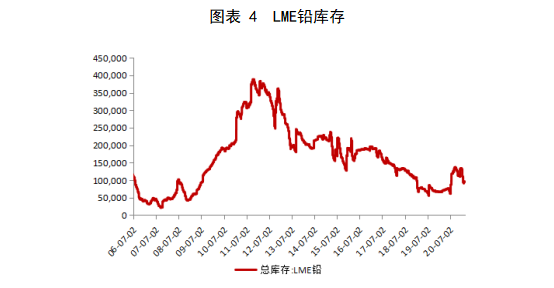

LME鉛庫存連續兩周下將,周內減少425噸至9.41萬噸,倫敦庫存周度下降幅度大幅收窄,後期關注鉛庫存是否會繼續下降。上期所周度庫存春節後持續增加,上周增加4072噸至4.47萬噸。截至3月5日,SMM五地鉛錠庫存總量至5.8萬噸,較2月26日上升1.13萬噸。節後隨着物流的恢復,冶煉廠庫存逐漸轉爲社會庫存,且3月合約即將到交割日,煉廠交倉貨源陸續發送至倉庫,社會庫存繼續增加。3月份開始蓄電池企業基本復工,但目前鉛下遊需求消費淡季下,且蓄電池成品庫存高於往年同期,下遊蓄電池企業開工率難以有效提升,鉛的去庫存化仍需時間,後期社會庫存或繼續增加。

4、電池成品高庫存下企業面臨降價促銷3月份,鉛蓄電池復產到位,上周鉛蓄電池企業綜合開工率環比上升7.14%至75.6%。需求淡季下,下遊蓄電池消費提升不大。元宵節後電動自行車鉛酸蓄電池企業開工情況逐漸穩定,部分大型鉛酸蓄電池生產企業給電動自行車整車制造企業出貨情況尚可,庫存逐步轉移下降至20-30天,開工率在80%-90%,企業原料逢低補庫。市場原本預期開學季對電動鉛酸蓄電池更換需求會有階段性提升,但目前來看改善情況有限。部分儲能電池與汽車電池生產企業出口訂單尚可,企業生產情況逐漸穩定,開工率接近滿產,原料鉛錠逢低接貨補庫。當前蓄電池消費淡季下蓄電池成品電池庫存高於往年同期水平,且今年就地過年政策下,部分大型企業產品電池庫存高企,蓄電池企業面臨降價促銷去庫存。

總結與展望:美國疫情防控好轉,1.9萬億財政刺激政策即將落地,通脹預期下美債名義收益率大幅反彈,美元指數也大幅反彈,金屬價格受到打壓。但美國的經濟恢復仍沒有內生動力,寬鬆化貨幣政策仍將延續,流動性對於金屬的支撐仍在。從供需面來看,鉛精礦緊張下,但原生鉛產量未受其影響。目前來看,原生鉛供應穩重有升。節前廢電瓶原料備庫量較高下,再生鉛企業節後復工較快,且安徽超威、駱駝等擴建再生鉛企業春節期間並未停產,元宵節後再生鉛產量得以進一步釋放。下遊蓄電池企業已完全復工,但消費淡季下,下遊需求平平。且目前蓄電池企業電池成品庫存高於往年,成品庫存有待進一步消化。預期鉛供應大於需求背景下,鉛價弱勢格局難改。但隨着鉛價的進一步下跌,再生鉛成本凸顯,下方空間不宜太悲觀。

文:蔡麗

從業資格號: F0236769

投資諮詢資格號:Z0000716