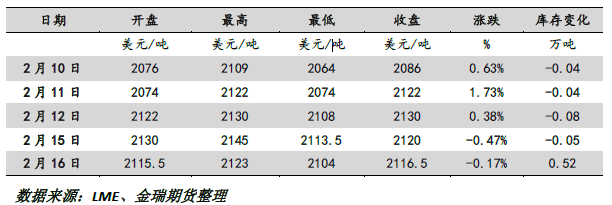

假期間外盤走勢概述:春節期間,海外股市及大宗商品價格多數上漲,倫鉛整體維持震蕩偏強。LME鉛價最高上行至2145美元,刷新2019年12月以來高點,假期漲幅1.5%。

假期宏觀及產業變化:市場流動性充裕已成市場主流預期,隨着美國以外疫情持續好轉,新增確診保持快速下降,中國疫情得控,經濟復蘇預期更加強烈,而美國財政部長則支持推出更有力的財政刺激政策,美聯儲延續鴿派作風,美元指數下行,市場風險偏好整體上行。隨着倫鉛價格上漲,庫存下降,LME0-3貼水在收窄,需注意的是今年以來海外快速大幅去庫不排除顯性庫存隱形化,自本周二開始,庫存開始現回升,謹防海外交倉方式的庫存回流。

對於鉛產業鏈,原生鉛企業變數不大,2月因春節假期順勢檢修或放假的企業較多,而部分前期檢修企業也將恢復生產。目前看再生鉛企業變數更多,在2020年春節受疫情影響再生鉛企業節後復產一再延後,階段性供需錯配持續較長時間,今年情況或有所緩和,年前安徽、河南、山東地區再生企業原料廢電瓶備庫較爲充分,年後再生復產即便較慢,但整體要好於去年同期。對於下遊鉛蓄企,春節大型電池廠因疫情管控執行春節不放假,且電池成品庫存低於去年,有助市場整體情緒提振。

當前市場矛盾:節後累庫幅度及消費復蘇進度

我們的觀點:對於2月從基本面角度或延續供需雙弱的觀點,受制於物流因素導致的節後累庫或在煉廠庫存大增上得以顯現,國內嚴控疫情導致今年需求的恢復也將快於去年,對於節後市場,市場將季節性累庫,但再生鉛低利潤且預期生產恢復進度較慢,庫存增長幅度或低於去年同期,國內鉛價節後補漲或維持震蕩偏強,不排除滬鉛短期上衝15800一線。從中期驅動上,鉛市矛盾並無特別突出,鉛價更多是被動跟漲,在弱勢基本面與當前偏強宏觀氛圍博弈下,鉛價後續仍將以基本面主導,價格上行空間也在基本金屬中偏小,維持寬幅震蕩可能性較大,滬鉛波動區間在14500/15800元,倫鉛波動區間1900/2200美元。

策略:國內礦一季度有缺口,節後再生復產較慢且海外隱形庫存顯性化有可能性,繼續買國內拋國外跨市反套策略。

風險點:流動性快速轉向收緊,需求不及預期導致累庫超預期。