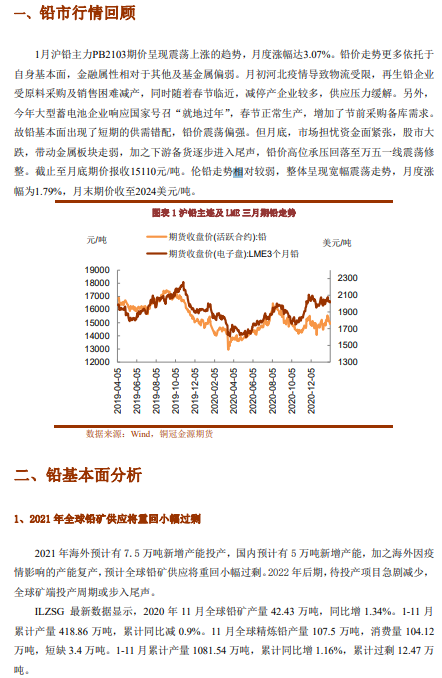

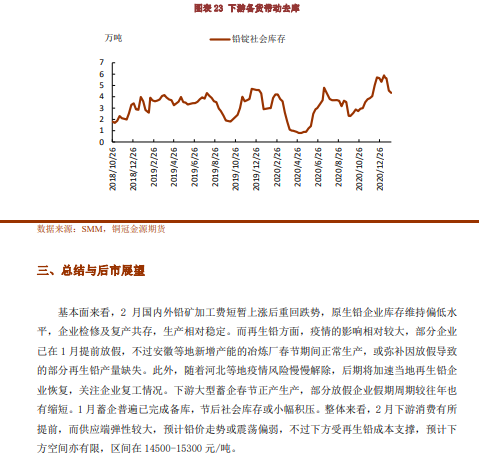

基本面來看,2 月國內外鉛礦加工費短暫上漲後重回跌勢,原生鉛企業庫 存維持偏低水平,企業檢修及復產共存,生產相對穩定。而再生鉛方面,疫情的 影響相對較大,部分企業已在 1 月提前放假,不過安徽等地新增產能的冶煉廠春 節期間正常生產,或彌補因放假導致的部分再生鉛產量缺失。此外,隨着河北等 地疫情風險慢慢解除,後期將加速當地再生鉛企業恢復,關注企業復工情況。

下遊大型蓄企春節正產生產,部分放假企業假期周期較往年也有縮短。1 月蓄企普遍已完成備庫,節後社會庫存或小幅積壓。整體來看,2 月下遊消費有 所提前,而供應端彈性較大,預計鉛價走勢或震蕩偏弱,不過下方受再生鉛成本 支撐,預計下方空間亦有限,區間在 14500-15300 元/噸。

操作建議:波段操作

風險提示:宏觀風險事件,再生鉛恢復低於預期