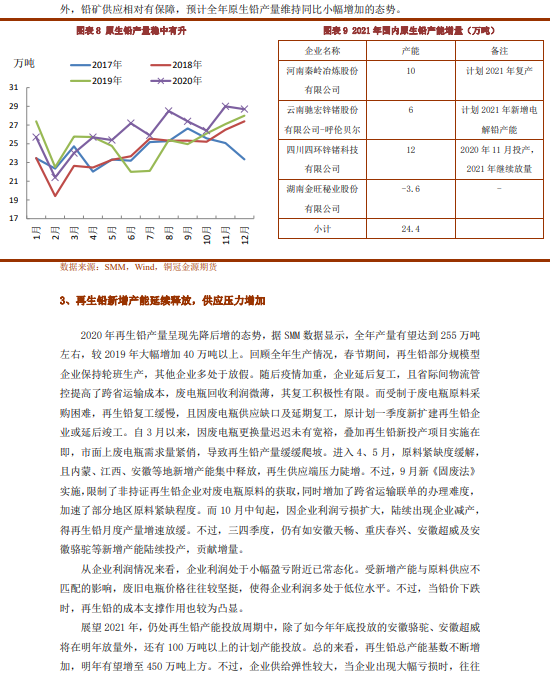

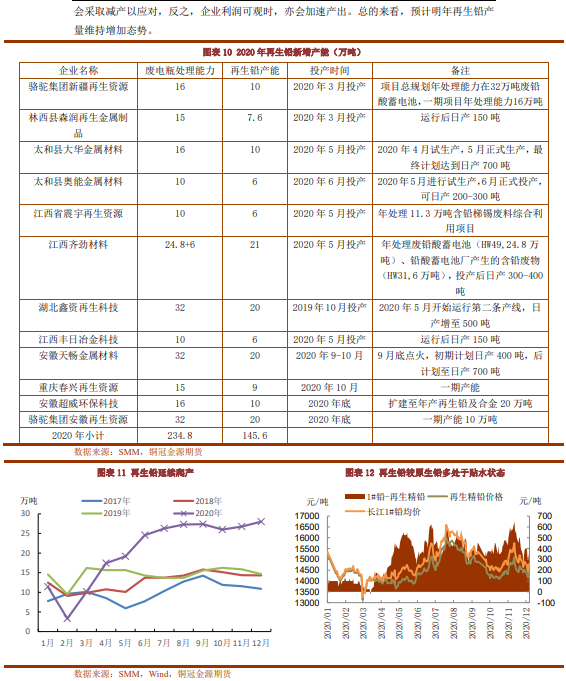

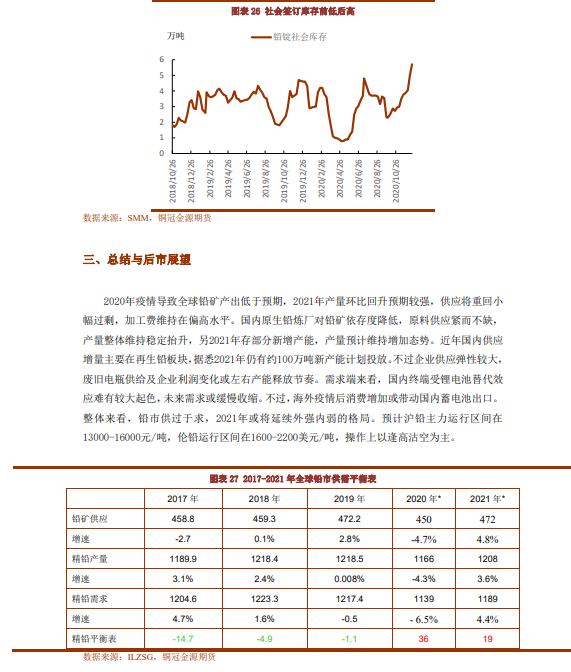

●2020年疫情導致全球鉛礦產出低於預期,2021年產量環比回升預期較強,供應將重回小幅過剩,加工費維持在偏高水平。國內原生鉛煉廠對鉛礦依存度降低,原料供應緊而不缺,產量整體維持穩定擡升,另2021年存部分新增產能,產量預計維持增加態勢。近年國內供應增量主要在再生鉛板塊,據悉2021年仍有約100萬噸新產能計劃投放。不過企業供應彈性較大,廢舊電瓶供給及企業利潤變化或左右產能釋放節奏。

●需求端來看,國內終端受鋰電池替代效應難有較大起色,未來需求或緩慢收縮。不過,海外疫情後消費增加或帶動國內蓄電池出口。

●整體來看,鉛市供過於求,2021年或將延續外強內弱的格局。預計滬鉛主力運行區間在13000-16000元/噸,倫鉛運行區間在1600-2200美元/噸。

操作建議:逢高沽空

風險提示:疫情超預期失控,供應增量遠低於預期