滬鉛主力承壓萬五 警惕當月交割風險

核心要點:

國內鉛鋅礦山進入生產高峯期,且疫情對海外鉛鋅礦生產幹擾減弱,加工費止跌企穩;但7月原生鉛企業存在檢修計劃,約影響萬餘噸,可交割貨源有所減少,警惕當月交割風險;再生鉛企業因廢電瓶貨源持續緊俏,料7月產量僅微增;下遊蓄電池企業庫存有下降跡象,主因時值年中,成品庫存的轉移,消費的可持續性好轉仍無表現。另外,三季度下旬時值傳統消費旺季,關注滬鉛2008合約和遠月間的正套機會。

操作建議:

(1) 近期滬、倫鉛主力均承壓上方整數關 口,可考慮逢高沽空遠月,但需適時止 盈;

(2) 警惕2007合約交割風險;

(3) 關注滬鉛2008和遠月間的正套機會。

風險因素:

(1) 疫情發展超預期;

(2) 貿易和地緣政治問題。

隨着海外疫情的緩和,南美地區生產受限的鉛鋅礦山分別於5月中旬陸續計劃恢復生產,考慮到船期運輸時間問題,有望於7月在國內流通,彼時進口礦量或將回升,同時,國內高海拔、高緯度地區的鉛鋅礦山基本從季節性停產中復蘇,料7月鉛鋅礦開工率將回歸正常。

從加工費上看,繼4、5月因疫情影響鉛精礦供應,導致TC高位小幅回落後,6月TC基本維穩,後隨着礦供應趨於寬鬆,7月進口礦TC率先上調10美元/幹噸,或將引領國產礦TC的回歸。此外,TC的轉好一定程度上也支撐原生鉛企業的生產積極性。

圖1.鉛礦加工費

(數據來源:SMM、西南期貨研究所)

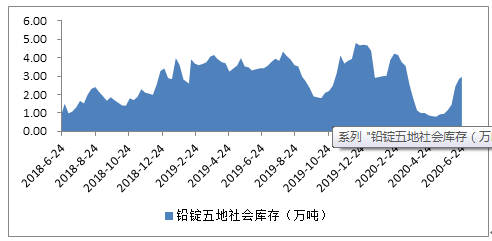

另據調研數據顯示,7月原生鉛企業檢修影響約萬餘噸,可交割貨源亦有所減少;再生鉛企業因廢電瓶市場流通貨源緊俏,預計7月產量僅有輕微上漲;下遊蓄電池企業,尤其大型電池廠,前期適逢半年報,轉移部分成品庫存至經銷商手中,廠內成品庫存有明顯降低,近期蓄企開工率大幅下降的可能性減小,但終端消費的可持續性好轉未有體現,鉛錠社會庫存的累增也映證了該現象。

圖2.鉛錠國內社會庫存

(數據來源:SMM、西南期貨研究所)

刨除宏觀環境影響,鉛自身持續反彈的動力不足,滬鉛主力近期突破一萬五整數關口的可能性較低,同時,下方再生鉛成本支撐仍存,料下跌空間亦有限。另外,需警惕交割風險,目前上期所注冊倉單不足1.7萬噸,鉛錠社會庫存不足3萬噸,而7月可交割貨源存在減量,且當月期盤價格表現異常堅挺,持倉量下降極緩慢,2007-2008合約間價差由100元/噸擴至200元/噸。另外,三季度下旬時值傳統消費旺季,關注滬鉛2008合約和遠月間的正套機會。

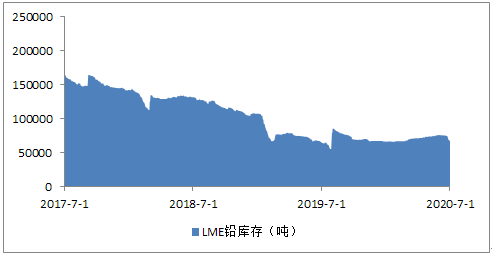

圖3.LME鉛庫存

(數據來源:Wind、西南期貨研究所)

海外方面,隨着復工復產的推進,近期LME鉛庫存持續下降,並重回6字頭,但疫情的反復使得供應端的恢復速度遠快於消費端,故近期倫鉛遲遲難以突破1800美元/噸平臺的壓制,呈弱勢震蕩行情。