賡續穩基業 聚力謀新篇

——2022年中國鉛鋅工業發展回顧與2023年展望

2022年以來,國際政治經濟形勢復雜多變,在超預期的疫情反復、極端高溫幹旱等因素衝擊下,面對需求收縮、供給衝擊和預期轉弱的三重壓力疊加局面,在以習近平同志爲核心的黨中央的堅強領導下,中國鉛鋅行業深入貫徹落實“疫情要防住、經濟要穩住、發展要安全”的決策部署,全行業運行總體平穩,經濟效益穩步增加,產業結構布局優化和綠色低碳轉型取得了較好的進展。

產業運行保持較強韌性

全球鉛鋅工業承壓運行

2022年以來,全球性極端天氣、地緣政治衝突等造成天然氣等能源供應緊張,由此帶來以歐洲地區爲首的電力價格飆升,使得海外鉛鋅企業生產波動性加劇。

一是礦產量未能如期增長。ILZSG數據顯示,2022年1—10月,全球鉛精礦產量爲366.5萬噸,同比下降2.1%;鋅精礦產量爲1024.3萬噸,同比下降3.1%。祕魯、加拿大、葡萄牙等國家部分礦山因資源枯竭、品位下滑、勞動力緊缺、罷工等原因關閉或暫停生產,納米比亞等國家部分擴建項目暫停,全球主要礦山企業也多數下調了全年的產量計劃。

二是冶煉開工受到較大幹擾。ILZSG數據顯示,2022年1—10月,全球精鉛、精鋅產量分別爲1013.1萬噸和1112.5萬噸,同比分別下降1.3%和3.2%。由於生產要素成本的擡升,海外鉛鋅冶煉能力總體呈穩中趨降的態勢,鉛冶煉縮減比較明顯的是德國、俄羅斯、美國和韓國等國家,鋅冶煉產量下滑主要集中在巴西、加拿大、哈薩克斯坦、比利時、意大利和荷蘭等國家。

三是消費增長乏力。全球消費擺脫疫情影響持續復蘇,直至2022年初,海外消費增速創下新高,但隨着全球經濟衰退預期對消費產生了負面影響,全球消費在2022年下半年轉爲負增長。據ILZSG數據,2022年1—10月,全球精煉鉛、鋅消費量爲1124.2萬噸和1017.7萬噸,同比分別下降0.7%和3.2%。主要海外精煉鉛、鋅消費地區中,歐洲同比分別增長1.6%和下降2.3%,美國同比分別增長0.5%和0.3%,日本消費量同比分別增長10.6%和下降6.5%,韓國同比分別下降11.3%和1.0%,印度同比分別增長4.9%和1.5%。相比而言,鉛消費顯現了較強的韌性。

圖片圖1 中國鉛鋅產業月度景氣指數趨勢圖

國內行業運行恢復性向好

中國有色金屬工業協會數據顯示,2022年1—11月,中國鉛鋅產業景氣指數始終保持在正常區間運行,且呈現持續恢復態勢。

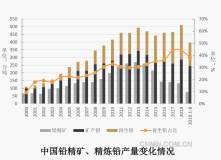

根據中國有色金屬工業協會統計數據,2022年1—11月,六種精礦金屬量613.6萬噸,比去年同期增長3.6%。其中,鉛精礦含鉛產量同比下降1.9%;鋅精礦含鋅產量同比增長4.1%。2022年1—11月,十種常用有色金屬產量爲618.1萬噸,比2021年同期增長4.2%。其中,精煉鉛產量達706.8萬噸,同比增長6.4%;精煉鋅產量達618.6萬噸,同比增長1.2%。

得益於價格的上漲,鉛鋅行業企業銷售收入和利潤總體提升,根據中國有色金屬工業協會統計,2022年1—11月,國內鉛鋅採選及冶煉主營業務收入同比分別增長9.3%和6.3%,鉛鋅採選利潤總額同比增長20.4%,鉛鋅冶煉利潤總額同比下降3.7%。就佔比而言,2022年1—11月,國內鉛鋅礦採選營業收入佔國內有色金屬(不含黃金)採選總營收的29.4%,利潤佔比達31.5%,是有色金屬行業經濟效益重要的貢獻者;鉛鋅冶煉行業營業收入佔國內有色金屬(不含黃金)冶煉總營收的12%,冶煉利潤佔比6.6%。

伴隨國內復雜且超預期的經濟復蘇進程,鉛鋅消費表現有所分化。根據國家統計局和海關數據推算,2022年1—11月,中國精煉鉛表觀消費量同比增長6.4%,精煉鋅表觀消費量同比下降5.7%。據安泰科預測,2022年中國精鉛實際消費同比增長0.4%,依賴於2022年前三季度較高的鉛蓄電池出口增速,鉛消費總體持穩顯現韌性。鋅消費在基建、房地產等傳統消費領域顯現出明顯的疲弱態勢,雖然在儲能、鋼結構建築等新賽道有所建樹,但體量尚小不足以彌補減量,安泰科預測2022年精鋅實際消費同比下降4.9%。

圖片圖2 SHFE鉛鋅主力合約月均價(元/噸)

進出口貿易結構發生變化

2022年,全球鉛鋅市場經歷了階段性、區域性的供需失衡,內外比價從極低水平修復企穩,貿易模式和流向經歷了再平衡重塑過程。

從原料端看,2022年1—11月,中國累計進口鉛精礦93.4萬噸實物量,同比下降16.3%,但銀精礦累計進口130.2萬噸,同比增長29.5%,對鉛原料供應形成重要補充;同期累計進口鋅精礦371.6萬噸實物量,同比增長9.3%,其中11月份單月進口量創下新高。

從冶煉產品貿易看,在價格與供需結構的雙重推動下,精煉鉛、鋅都出現了較大幅度的出口增長。其中,2022年1—11月,精鉛累計出口10.1萬噸,同比增長12.5%;精鋅累計出口8萬噸,同比增長約16倍。同期,精鋅累計進口量僅7.1萬噸,同比減少83.2%,實現淨出口0.9萬噸,預計隨着國內鋅冶煉產能的擴張以及消費增速放緩,貿易結構或將發生轉折性變化。

從下遊產品貿易看,2022年1—11月,鉛蓄電池出口量爲1.9億只,同比增長10.3%,但2022年下半年鉛蓄電池出口呈逐月下降態勢。此外,鍍鋅板、鋅電池在2022年1—11月累計出口同比下降18.8%、4.0%。

鉛鋅價格築底回穩

2022年以來,海外需求持續較好,市場信心較足,鉛鋅價格在歷史高位附近波動,並在2022年3月8日LME鎳期貨事件推動下,鋅價再次刷新上市以來新高,達到4896美元/噸,鉛價刷新近十年新高,達到2700美元/噸。隨着美聯儲進入加息周期,以及在全球經濟衰退的擔憂升溫壓力下,鉛鋅價格在下半年重心下移,築底回穩。2022年,LME三個月期鉛和期鋅均價分別爲2148美元/噸和3442美元/噸,同比分別爲下跌1.9%和上漲16.7%;SHFE主力合約期鉛和期鋅均價分別爲15302元/噸和24924元/噸,同比分別上漲0.1%和18.3%。

總體而言,與國內宏觀經濟形勢走勢類似,在政策對衝和內生韌性的基礎上,全年鉛鋅行業呈現弱企穩態勢,在略顯放緩的行業發展步伐中,產業基礎進一步穩固夯實。

圖片圖3 全球鉛鋅生產企業排名

注:以2021年產量計,均爲相關企業鉛+鋅合計產量

數據來源:相關企業公告,中國有色工業協會鉛鋅分會,安泰科

行業發展呈現新特點

頭雁效應不斷增強

中國鉛鋅產消規模已連續20年穩居世界第一,國內前十大鉛、鋅冶煉企業產量佔比達到44%和48%,與銅、鋁產業集中度的差距在縮小。近年來,通過產業間、上下遊兼並重組、資產整合等多種方式,我國逐步形成了一批具有全球影響力的鉛鋅企業。其中,2021年中國銅業和紫金礦業的鉛鋅礦山生產規模已躋身全球前五名,豫光金鉛、中國銅業、陝西有色等企業的鉛鋅冶煉產能均超過60萬噸,全球鉛鋅礦產前十大企業中國佔3家,十大鉛冶煉企業中國佔7家,十大鋅冶煉企業中國佔4家。

此外,通過積極探索央企和地方國企之間的專業化資產整合,國企和民企之間以資本爲紐帶的混改型整合,鉛鋅行業具有競爭力的排頭兵企業和貿易鏈鏈長也逐步嶄露頭角,在提高行業國際影響力和保障國家資源安全方面發揮了中流砥柱作用。

創新與綠色發展成績斐然

在2022年度中國有色金屬工業科學技術獎初評通過項目中,鉛鋅行業獲得相關技術獎一等獎8項、二等獎9項、三等獎2項。其中,凡口鉛鋅礦基於智能分選與高效充填的無尾礦山關鍵技術與應用、鉛冶煉協同處理鋅渣關鍵技術與裝備、基於源頭阻斷的復雜閃鋅礦富氧浸出的關鍵技術與裝備、廢鉛蓄電池綠色低碳循環利用關鍵裝備及應用、溼法煉鋅鐵礬渣梯級處理技術研究及產業化等關鍵技術取得突破。中國恩菲與馳宏鋅鍺聯合申報的“復雜低品位氧化礦及鋅浸出渣高效協同綜合回收技術”項目榮獲中國質量協會質量技術獎優秀獎,爲有色行業唯一獲獎項目。

2022年,彝良馳宏、凡口鉛鋅礦等4家鉛鋅礦業企業,興安銀鉛、興安銅鋅等4家鉛鋅冶煉企業達到工信部鉛鋅行業規範條件要求。陝西鋅業有限公司、青海湘和有色金屬有限責任公司等3家企業入選第五批國家級綠色工廠。

中金嶺南韶關冶煉廠智能中心項目(一期)成功投運,依靠“中國制造”助推國企發展,爲鉛鋅冶煉行業樹立又一示範型智能工廠和現代產業典範;河南省先進有色金屬材料產業研究院在河南豫光金鉛集團掛牌成立,爲高端有色金屬材料產業發展提供專業人才和創新要素支持;陝西鋅業與西安交大材料學院聯合掛牌成立了陝西省“四主體一聯合”鋅基新材料校企聯合研究中心,成爲助力陝西鋅業高質量發展的重要載體和研發平臺。

“雙循環”提升資源保障能力

2022年以來,國內多地加快優勢礦產資源勘查開發,以打造採、選、冶、加產業集羣“一體規劃、分步實施”的發展模式,推動國內鉛鋅資源自給能力的提升。備受矚目的世界級超大型鉛鋅礦、亞洲第一大鉛鋅礦——新疆和田縣火燒雲鉛鋅礦項目啓動了探礦權出讓流程;貴州赫章縣豬拱塘特大型高品位鉛鋅礦採選項目於2022年9月開工建設,計劃4年內形成6000噸/天礦石採選能力;2022年4月,陝西西北有色鉛鋅集團總部正式全面運營,標志着該公司上市工作已步入實質運營快車道,未來或將成爲西北地區鉛鋅資源整合的又一生力軍。隨着兩個超特大鉛鋅採選項目投建及越來越多的資源整合主體發揮作用,預計到2025年前後,國內鉛鋅資源保障能力將顯著提升。

與此同時,中資企業持續擴大國際產能合作範圍。根據中國有色金屬工業協會鉛鋅分會和安泰科統計,截至2022年11月,我國主要企業境外投資獲得鉛鋅權益資源量約6900萬噸,在蒙古、塔吉克斯坦、巴基斯坦、澳大利亞、厄立特裏亞、祕魯等國家建成投產的鉛鋅金屬產能約80萬噸,爲維護我國鉛鋅資源供應鏈穩定性提供了堅實保障。

產業鏈集羣化發展特徵明顯

2022年,鉛鋅行業企業在積極探索產業新模式、新業態,實現跨領域戰略合作優勢互補、打造新的利潤增長極、產業鏈延鏈補鏈上呈現了多元化發展局面。

骨幹企業瞄準高端市場提升附加值,持續優化產品結構。2022年,雲錫文山鋅銦冶煉首批YT牌壓鑄鋅合金錠進入鋅合金市場,標志着該公司鋅產業鏈延伸布局邁出新步伐;株冶99.997%高品質鋅錠實現穩產高產,代表着行業更高的工藝技術、精細操作和管理水平;白銀集團與蘭石中科納米公司合作的5000噸/年納米氧化鋅項目建設正式拉開序幕。此外,越來越多的冶煉企業開始關注和探索應用於海洋防腐、紅外探測等領域高端鉛鋅材料的產業化生產。

依託於鉛鋅冶煉原料適應性強的優勢,行業高效集約發展特徵凸顯,促進要素資源向優勢企業集聚。2022年,中金嶺南正式接管東營方圓,標志着中金嶺南正式由一家鉛鋅全產業鏈企業轉變爲銅鉛鋅多金屬國際化全產業鏈資源公司;株冶集團以發行股份及支付現金方式收購水口山有色股權,正式成爲一家集採、選、冶、加、貿爲一體的綜合性公司,抗風險能力得到提升;金利集團、濟源萬洋作爲國內主要鉛冶煉企業,先後開啓了鉛基多金屬固廢協同強化冶煉產業化示範項目、鋅基材料綠色智造項目;中金嶺南丹霞冶煉廠煉鋅渣綠色化升級改造項目建成投產,陝西鋅業鋅冶煉廢渣綜合回收貴金屬技術升級改造項目進入穩定運行,西部礦業所屬青海湘和有色金屬有限責任公司建設成爲青海省級危廢處置與資源綜合利用中心,填補青海冶煉危廢渣綜合回收領域的技術空白。

應用新賽道斬獲階段性成果

2022年,新能源體系建設加速,國家發改委、國家能源局出臺了《關於加快推動新型儲能發展的指導意見》,鉛鋅行業適應新時代綠色儲能產品需求,緊抓儲能產業高速發展機遇,鉛基、鋅基電池產業化取得突破進展。昆工科技依託於全球首創的高效節能降耗柵欄型鋁基鉛合金復合材料陽極,建設了國內外首條年產1GWh大容量鉛炭長時儲能電池的產業化生產線;天能股份與長興太湖能谷科技達成戰略合作意向,共建3GWh鉛炭電池儲能電站;超威集團聯手吉電股份打造的首個鉛碳類“百兆瓦時”用戶側儲能項目一期工程一次性並網成功。

新型鋅基材料應用也取得了突破。銅冠池州公司依託於與上海大學材料科學與工程學院等聯合成立的鋅合金研究實驗室,成功研發的鋅合金建築瓦片,已在仿古建築、寺廟及亭臺樓閣等場景使用,彌補了傳統琉璃材質瓦片易碎、使用年限短等缺點;正在加緊研制推廣的醫用可降解鋅合金、鋅鎳等金屬合金,或將填補國內該領域的技術空白,促進金屬基生物材料廣泛應用。

新時期產業發展的機遇與挑戰

? 投資熱度依舊不減,供給側結構性改革任務艱巨

中國有色金屬工業協會數據顯示,在構成中國鉛鋅產業月度景氣指數的9項指標中,鉛鋅行業固定資產投資指標持續位於“偏熱”區間運行。從中國有色金屬工業協會鉛鋅分會掌握的情況來看,近兩年,國內有一些大型冶煉項目建設和投產,包括新疆紫金鋅業10萬噸常規溼法項目、丹霞冶煉廠煉鋅渣綠色化升級改造項目、金利集團鉛基多金屬及15萬噸高純鋅項目、南方有色30萬噸氧壓浸出項目、雲銅鋅業15萬噸搬遷項目等。初步統計,2023—2025年,國內仍將有分別超過百萬噸鉛、鋅冶煉產能投建,在國內消費即將觸頂的背景下,冶煉端投資熱度不減,也爲鉛鋅工業供給側結構性改革帶來了巨大壓力。

? 外部環境不確定因素增加,資源安全不斷受到挑戰

不同於新能源戰略金屬的投資熱潮,近年來,全球鉛鋅資源的勘探投入和開採熱度有所下降,全球資源儲量及礦山生產量都進入了平臺徘徊期。當前,全球礦業格局重構,資源所在國的產業鏈本土化進程加快,各國均在尋求途徑降低資源對外依賴程度。2022年,美國首次將鋅列入關鍵礦產清單,加拿大等國將提高外國國企從該國獲得關鍵礦產的交易難度,這意味着未來從國外穩定獲取資源的難度在上升。而我國在產鉛鋅礦山資源日益貧化,開採深度越來越深,礦山開發難度上升,周邊部資源接續能力不足,環保、稅收負擔加重等,限制了鉛鋅採選能力的提升。對內外兼修保障資源供應鏈安全和穩定提出了新的要求。

? “雙碳”目標鍛造產業發展新機遇

在全球能源轉型以及“雙碳”目標的大背景下,綠色發展、低碳發展已成爲產業永續發展的必由之路,同時,也爲破解困境創造了新機遇。如《有色金屬行業碳達峯實施方案》對鉛鋅行業提出了具體目標和任務,其中,在產業結構調整方面,提出了要防範鉛鋅冶煉產能盲目擴張,加快建立防範產能嚴重過剩的市場化、法治化長效機制;在加強低碳技術攻關方面,提出了開展氨法煉鋅性技術攻關和示範應用;在節能低碳技術重點方向上,提出重點推進鋅精礦大型焙燒技術、液態高鉛渣直接還原技術、以底吹爲基礎的富氧熔池熔煉技術等多項先進工藝技術的應用。另外,《重點用能產品設備能效先進水平、節能水平和準入水平(2022年版)》《高耗能行業重點領域能效標杆水平和基準水平(2021年版)》《高耗能行業重點領域節能降碳改造升級實施指南(2022年版)》等一系列配套指導方案也將逐步進入實施階段。

2022年,《關於完善資源綜合利用增值稅政策的公告》(財政部 稅務總局公告2021年第40號)正式實施,破解了多年來困擾再生鉛行業發展的痛點,從根本上解決了再生資源增值稅稅收鏈條不完整的問題。

? 融合與創新成爲產業發展的重要引擎

黨的二十大報告提出,要建設現代化產業體系。推動制造業高端化、智能化、綠色化發展。推動戰略性新興產業融合集羣發展,構建新一代信息技術、人工智能、生物技術、新能源、新材料、高端裝備、綠色環保等一批新的增長引擎。

在協同發展方面,鉛鋅冶煉原料適應性強,是有色行業高效集約發展的重要載體。因此,強化產業協同耦合是未來重點方向,包括原生與再生、冶煉與加工產業集羣化發展;石化化工、鋼鐵、建材等與鉛鋅行業耦合。同時環保績效差、能效水平低、工藝落後的產能將在政策指引下加快退出,爲鉛鋅行業轉型升級和提質增效發展提供了新動能。

在應用領域方面,2022年中央經濟工作會議首次提出“要把恢復和擴大消費擺在優先位置。”鉛鋅在傳統電池、鋼材防腐領域有着不可替代的作用,“雙碳”目標對材料領域提出了更高的要求。其中,綠色低碳的裝配式鋼結構建築、地下管廊等鋼鐵行業高質量應用是實現碳達峯的關鍵領域,風力、光伏、水電等綠色能源儲能需求增長的巨大潛力,都將給鉛鋅材料提供更廣闊的應用前景,鉛鋅作爲重要基礎原材料的產品附加值也將隨之提升。

凝心聚力開創新篇章

2023年是全面落實黨的二十大精神的開局之年,是“十四五”規劃承前啓後的關鍵時期,也是世界變局進入結構性深度演變的加速期,在穩中求進的總基調中,如何應對機遇與挑戰至關重要。鉛鋅行業發展根基穩固,當前,正處於改革、發展與穩定三者之間再平衡的新時期,站在新時期的十字路口,鉛鋅行業企業要充分認識當前產業發展所處的階段,抓住產業結構轉換的關鍵時期,積極破局謀變,識別和預判風險,力爭在新時期的趕考路上,交出一份優異的答卷。

一是加快實現鉛鋅行業綠色低碳轉型升級。嚴控產能總量,抑制產能盲目擴張;推動鉛鋅行業企業集中集聚發展,形成規模效益;發揮鉛鋅冶煉的載體作用,強化和暢通與區域經濟圈內能源、鋼鐵、化工、環保等領域耦合,實現資源能源梯級利用及固廢資源循環銜接。

二是提升產業鏈供應鏈韌性和安全水平。不斷加大國內資源勘探和現有礦山深邊部找礦力度,抓住礦業政策“鬆綁”的窗口期,增儲上產提升自給能力;加強二次資源綜合回收利用,完善回收體系,提升循環利用水平;積極參與國際礦業開發和深度合作,適時調整貿易政策,充分利用兩種資源兩個市場,努力推動構建國際鉛鋅產業命運共同體。

三是抓住儲能產業高速發展機遇,適應新時代綠色儲能產品需求,開展上下遊產學研用聯合,研發滿足需求的低成本鉛鋅高端材料,通過新產品開發、推廣及商業模式創新,將鉛鋅金屬低成本綠色載能材料的特性進一步放大。(本文作者系中國有色金屬工業協會重金屬部副處長)