中國鉛酸蓄電池下遊應用佔比情況

數據來源:富寶資訊

中國作爲鉛資源大國,鉛儲量世界排名第二位,僅次於澳大利亞。豐富的鉛儲量爲我國鉛行業的發展提供了充足的原材料保障,其中,80%的鉛應用在鉛酸蓄電池上,而中國鉛酸蓄電池產量幾乎佔全球總產量的三分之一。

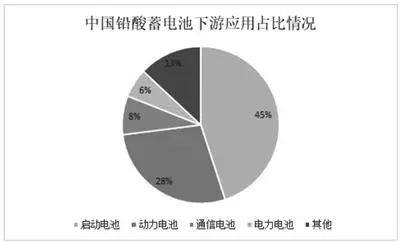

從市場規模情況來看,鉛酸蓄電池是化學電池中市場份額最大、使用範圍最廣的電池,特別是在起動和大型儲能等應用領域。在下遊市場佔比結構中,啓動電池佔比達45%、動力電池佔比28%、通信領域佔比8%、風力、太陽能發電佔比6%。從應用市場佔比情況來看,汽車起動電池和電動車動力電池合計佔比超過70%。

動力電池一直是電動自行車主要使用的電池類型,有價格便宜、穩定性高、續航強等優點,但重量和體積較大。

啓動電池主要應用於汽車、摩託、拖拉機等起動和照明。因汽車啓動電池佔鉛酸電池用量最大,且汽車消費對動力電池需求具有較大影響。

政策刺激下

汽車消費有望拉升

4月份,由於國內疫情反復,上海多家車企及零部件供應商出現停工停產現象,全國汽車產量爲128.2萬輛,環比下降44.83%。隨着疫情逐步受控,汽車產量逐步恢復。6月18日,上汽集團宣布,上汽乘用車、上汽大衆、上汽通用三大在滬整車廠單日產量恢復到1.3萬輛,基本恢復到疫情前的正常水平。

自6月份以來,國家相關部門和各地政府頻出刺激汽車消費政策。7月7日,商務部等17部門發布關於搞活汽車流通、擴大汽車消費若幹措施的通知,其中提到,支持新能源汽車購買使用、加快活躍二手車市場、促進汽車更新消費等若幹方面;加之燃油價格不斷攀升,羣衆選購新能源車情緒高漲。據中國汽車工業協會統計,截至6月底,全國新能源汽車保有量達1001萬輛;上半年,新注冊登記新能源汽車220.9萬輛,同比增長100.26%,創歷史新高。最新數據顯示,我國汽車行業已經走出4月份的最低谷,6月份的產銷表現更是好於歷史同期,6月份,我國汽車產銷分別完成249.9萬輛和250.2萬輛,同比分別增長28.2%和23.8%。在政策的支持下,預計汽車消費也將逐漸帶動鉛酸蓄電池的需求增加。

鉛酸蓄電池

國外需求穩步上升

自去年6月份以來,LME鉛庫存逐漸下降,現正處於歷史低位。由於歐美國家電池原材料的短缺,今年1月份、2月份和5月份,我國鉛酸蓄電池的出口量同比大幅上升。1月份,鉛酸蓄電池出口量爲2382.07萬個,同比增長33.15%,環比增長37.22%;5月份,鉛酸蓄電池出口量爲1900.52萬個,同比增長21.89%。而由於受地緣政治局勢影響,以及長時間持續挖採導致的金屬等資源短缺情況,在短時間內無法解決,鉛酸蓄電池的出口窗口將會持續打開。

上半年,國內因疫情反復,汽車產業鏈和居民消費受到嚴重影響,加之電動自行車行業處於傳統消費淡季,鉛酸蓄電池企業開工率普遍較低,維持在55%~70%,爲避免成品累庫風險上升,原料採購方面大多因剛需逢低購入。但自5月份以來,汽車產銷數據均大幅好轉,與去年同期對比也由負轉正。今年上半年,中國汽車產量合計1242.7萬輛,同比下降7.72%。7月11日,中國汽車工業協會發布全年產銷預測,預計2022年我國汽車銷量有望達到2700萬輛,同比增長3%左右。上半年已實現1205.4萬輛,還有約1500萬輛的上漲空間,預計在政策刺激和消費穩步恢復的情況下,汽車領域的恢復將會帶動鉛酸蓄電池市場需求上升,疊加碳排放限制和儲能技術普及,下半年鉛酸蓄電池市場有望回暖。(作者單位:富寶有色)