中國鉛鋅產業月度景氣指數報告

2021年3月

中國有色金屬工業協會

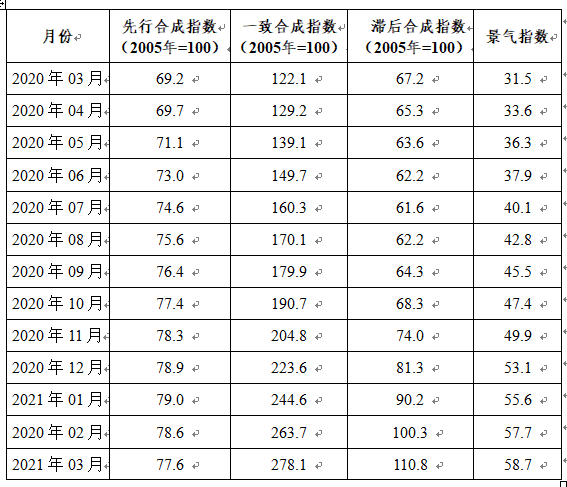

2021年3月,中國鉛鋅產業月度景氣指數爲58.7,較上月上升1.0個點;先行合成指數爲77.6,較上月下降1.0個點;一致合成指數爲278.1,較上月上升14.4個點(近13個月中國鉛鋅產業月度景氣指數如表1所示)。

表1 2020年3月至2021年3月中國鉛鋅產業月度景氣指數

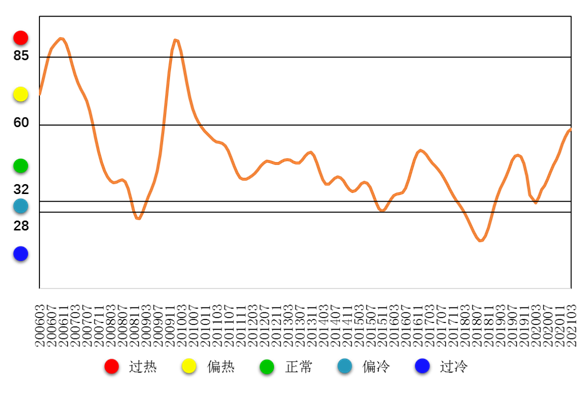

1景氣指數持續回升,已運行至“正常”區間頂部附近

2021年3月,中國鉛鋅產業月度景氣指數繼續回升至58.7,已接近“正常”區間頂部運行。中國鉛鋅產業月度景氣指數運行趨勢如圖1所示。

圖1 中國鉛鋅產業月度景氣指數趨勢圖

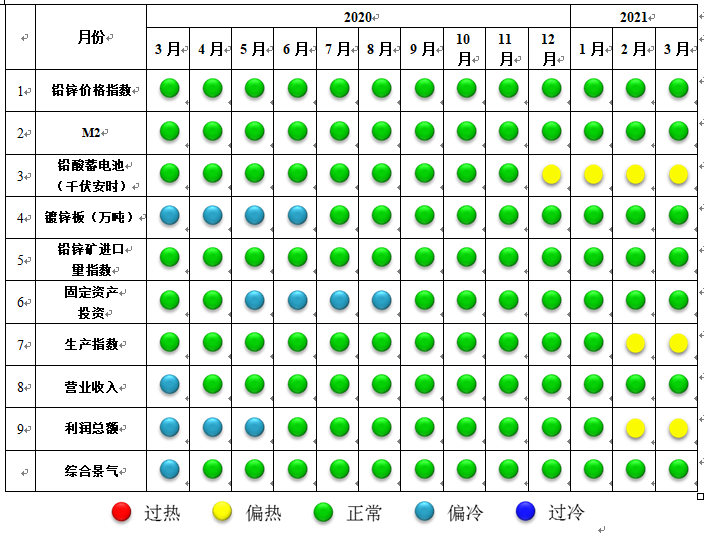

2021年3月,在構成中國鉛鋅產業月度景氣指數的9個指標中,鉛酸蓄電池、生產指數和利潤總額3個指標位於“偏熱”區間運行(主要是由於去年同期數過低所致)。鉛鋅價格指數、M2、鍍鋅板、鉛鋅礦進口量、固定資產投資和營業收入6個指標位於“正常”區間運行。中國鉛鋅產業月度景氣信號燈如圖2所示。

圖2 中國鉛鋅產業景氣信號燈圖

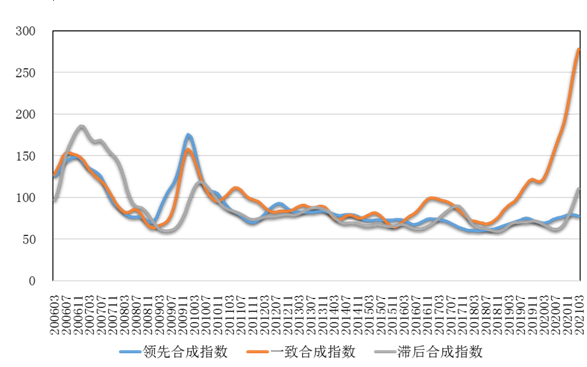

2先行合成指數略有下降

2021年3月,中國鉛鋅產業先行合成指數77.6,較上月下降1.0個點(先行合成指數變化趨勢見圖3)。在構成中國鉛鋅產業先行合成指數的6個指標中,5漲1降(季調後數據)。其中,同比增長的5個指標是鉛鋅價格指數、M2、鉛酸蓄電池、鍍鋅板、和固定資產投資,同比分別增長25.9%、8.2%、29.2%、17.5%、和1.9%。鉛鋅礦進口量指數同比下降5.5%。

圖3 中國鉛鋅產業合成指數曲線圖

3產業運行情況與趨勢

(1)鉛鋅價格走勢有所分化

受全球經濟復蘇預期及宏觀貨幣流動性寬鬆等因素帶動,2021年一季度有色等大宗商品價格整體呈現上漲趨勢。鋅消費由於與基礎設施建設投資、汽車、白色家電等消費密切相關,受宏觀因素帶動較大,3月價格小幅上行。鉛消費領域集中,且隨新能源產業發展面臨減量壓力,因而鉛價走勢更多受基本面影響,3月價格有所回調。

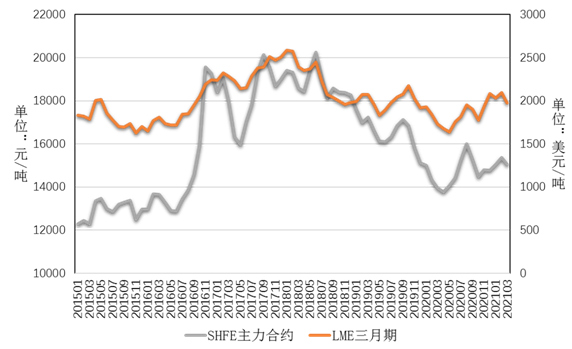

3月,LME三月期鉛均價1974美元/噸,同比上漲14.1%,環比下跌5.8%;SHFE主力合約鉛均價15038元/噸,同比上漲7.9%,環比下跌2.2%。

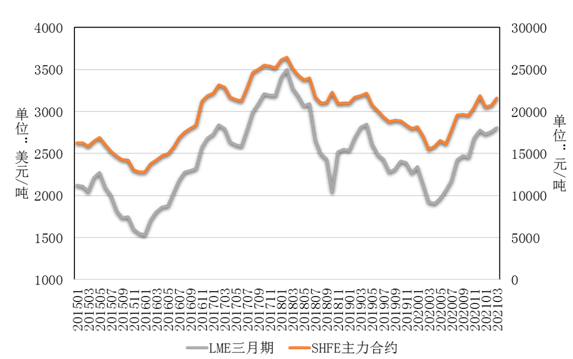

3月,LME三月期鋅均價2808美元/噸,同比上漲46.2%,環比上漲1.7%;SHFE主力合約鋅均價21571元/噸,同比上漲39.4%,環比上漲4.1%。近年內外盤鉛、鋅金屬價格走勢如圖4、圖5所示。

圖4 近年內外盤鉛均價走勢圖

圖5 近年內外盤鋅均價走勢圖

(2)精礦供應偏緊,加工費小幅下調

2021年,中國逐步擺脫疫情影響,經濟呈現恢復格局帶動,鉛鋅精礦產量同比增長。但就實際供應情況看,受高寒地區鉛鋅礦山季節性停產影響,供應水平仍處低位。截至2月,中國鉛精礦含鉛產量15.9萬噸,同比增長19.7%;中國鋅精礦含鋅產量39.1萬噸,同比增長25.6%。

鉛鋅礦進口方面,3月,中國進口鉛精礦實物量9.0萬噸,同比回落5.3%或0.5萬噸;中國進口鋅精礦實物量36.2萬噸,同比增長68.4%。

受中國再生鉛產業快速發展及銀金屬價格上漲帶動銀精礦進口需求等因素影響,中國鉛精礦進口需求有所下降。二季度,隨中國鉛鋅礦山開工率逐步恢復影響,鉛精礦供應呈現寬鬆趨勢。受此帶動,3月末,國內主流鉛精礦及進口礦加工費分別爲1950元/金屬噸和105美元/幹噸,較2月雖有小幅下調,但仍處近年相對高位。

中國鋅精礦供應受進口影響相對較大。一季度由於海外礦山復產、運輸等情況不及預期,鋅精礦進口量同比下降。但整體看,世界鋅精礦供應依然呈現轉爲寬鬆格局,因而加工費繼續下調空間有限。3月,國產礦平均基準加工費3850元/噸,較2月下調100元/噸;進口礦加工費75美元/噸,較2月下調5美元/噸。

(3)鉛鋅金屬供應有所增長

2020年一季度,中國精煉鉛生產受疫情衝擊較大,同期產量水平較低。受此影響,2021年一季度中國精煉鉛產量同比大幅增長。截至2月,中國精煉鉛累計產量110.9萬噸,同比增長27.8%。其中產量增幅主要來自再生鉛。

2020年一季度,受鋅精礦加工費處於高位帶動,精煉鋅生產仍處較好水平。2021年,受價格上行影響,中國精煉鋅生產仍維持較高水平,精煉鋅產量同比仍有增長。3月,中國精煉鋅產量55.0萬噸,同比增長10.8%。

(4)鉛鋅實際消費動力不及預期,庫存小幅增加

截至2月,中國鉛酸蓄電池產量4084.9萬千伏安時,同比增長88.7%;中國鍍層板(帶)產量923.4萬噸,同比增長28.9%。終端消費領域,中國汽車產量385.5萬輛,同比增長89.9%;中國洗衣機產量1313.5萬臺,同比增長68.2%;中國冰箱產量1210.7萬臺,同比增長83.0%。

2021年一季度,中國鉛鋅消費產品產量同比大幅增長主要因疫情影響同期基數較低導致。從鉛鋅庫存表現情況看,實際消費動力不及預期。

截至3月末,LME鉛庫存12.0萬噸,較2月末增長2.5萬噸;SHFE鉛庫存4.3萬噸,較2月末增長0.2萬噸。截至3月末,LME鋅庫存27.1萬噸,較2月末增長0.1萬噸;SHFE鋅庫存11.8萬噸,較2月末增長0.3萬噸。

(5)鉛鋅冶煉經營壓力依然存在

截至2月,中國鉛鋅礦採選累計實現營業收入87.2億元,同比增長37.9%;累計實現利潤17.5億元,同比增長286.5%。鉛鋅冶煉累計實現營業收入470.6億元,同比增長33.6%;累計實現利潤13.2億元,同比增長199.1%。

2021年中國鉛鋅產業實現營業收入和利潤同比大幅增長主要受去年同期基數較低及價格同比大幅上漲影響。產業內,鉛鋅冶煉受加工費下行影響,經營壓力依然存在。

綜合而言,3月中國鉛鋅景氣指數持續升高並接近“正常”區間上沿運行。這主要是由於去年價格、消費、利潤等同期數據較低所致。中國鉛鋅產業實際運行情況穩中向好,但產業結構調整壓力仍在。初步預計,近期鉛鋅產業景氣指數仍將位於“正常”區間運行。