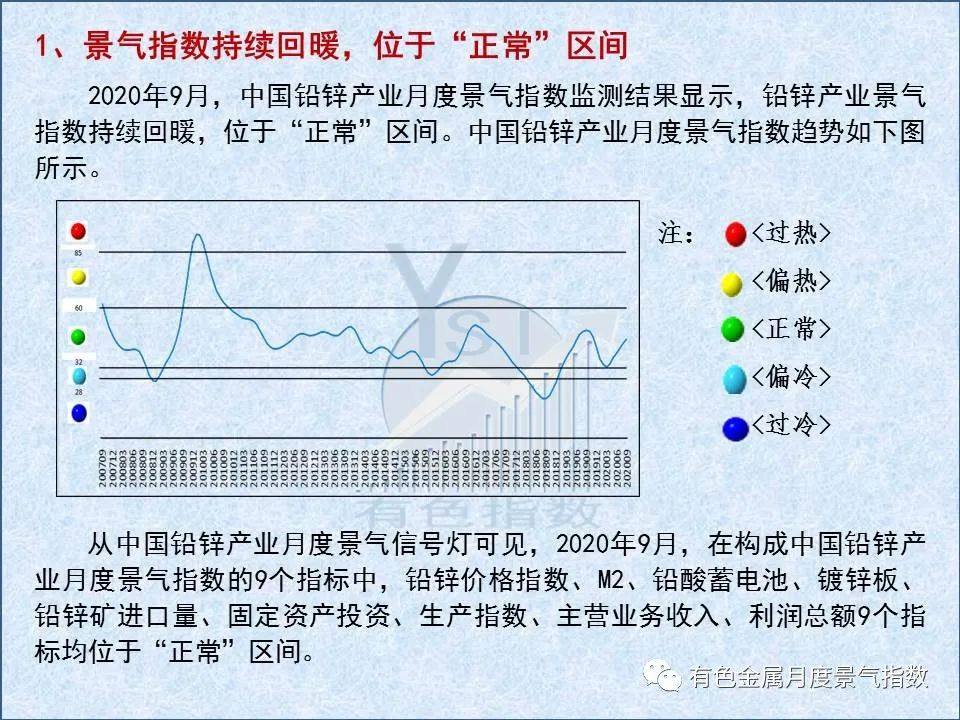

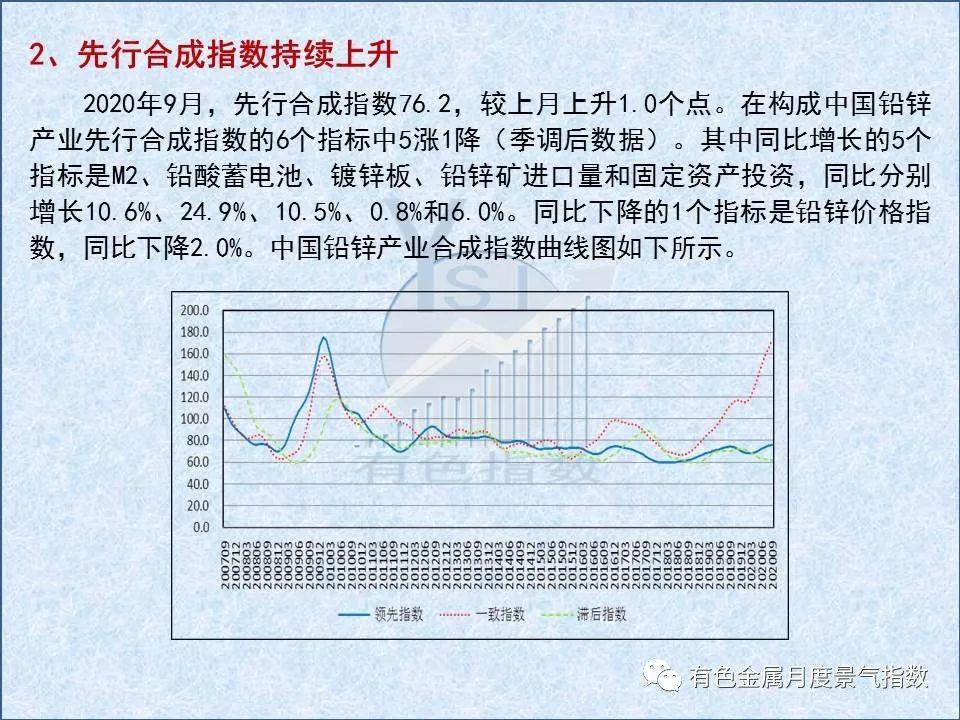

2020年9月,中國鉛鋅產業月度景氣指數爲44.6,較上月上升2.0個點;先行合成指數爲76,2較上月上升1.0個點;一致合成指數爲173.1,較上月止升7.2個點。模型監測結果顯示,9月份鉛鋅產業景氣指數繼續在“正常”區間運行。

3、產業運行情況與趨勢

9月,中國鉛、鋅精礦供應持續修復,鉛精礦產量13.4萬噸(統計口徑調整後數據),環比增長8.1%,同比增長15.4%;鋅精礦產量24.7萬噸(統計口徑調整後數據),環比增長8.1%,同比增長1.8%。

8月,中國鉛、鋅精礦進口形勢持續分化,進口鉛精礦實物量10.6萬噸,環比下降20.9%,同比下降38.6%;進口鋅精礦實物量41.1萬噸,環比增長50.7%,同比增長64.7%。鉛精礦進口趨勢分化,在一定程度上與再生鉛金屬供應及產量佔比逐漸增加,鉛精礦供應趨勢性寬鬆,冶煉廠在國產礦與進口礦之間採購自由度較大有關。

從鉛、鋅精礦供需格局上看,海外疫情導致世界鉛、鋅精礦供應階段性收緊,疊加中國冶煉廠逐漸啓動冬季儲備,鉛、鋅精礦需求上揚,加工費雙雙下行,進口礦加工費下降幅度大於國產礦。9月末,國內鉛精礦加工費和進口礦加工費分別爲2050元/噸和105美元/幹噸,較8月末分別下降100元/噸和35美元/幹噸。9月末,國內鋅精礦基準加工費和進口礦加工費分別爲5300元/噸和115美元/幹噸,較8月末分別下降200元/噸和40美元/幹噸。

金屬產量上,9月,受再生鉛產能持續釋放帶動,中國精煉鉛產量56.5萬噸,環比增長0.2%,同比增長10.0%;當月精煉鋅產量延續增長格局,產量53.9萬噸,環比增長4.8%,同比增長3.0%。

消費端,初級消費向好,終端消費持續修復。8月,中國鉛酸蓄電池產量2078.2萬千伏安時,環比下降3.0%,同比增長19.3%。中國鍍層板(帶)產量558.9萬噸,環比增長5.3%,同比增長14.7%。8月,汽車、冰箱產量環比下降,同比增長;洗衣機產量同比、環比均實現增長。國內鉛、鋅庫存受消費整體向好及旺季效應帶動,呈現去庫效應,鋅去庫強度高於鉛。整體而言,鋅產消基本面強於鉛,受此影響,鉛均價重心下移,鋅均價同比仍有上漲。9月,LME三月期鉛均價1900美元/噸,環、同比分別下跌2.7%、8.6%;SHFE主力合約鉛均價15274元/噸,環、同比分別下跌4.5%、10.8%。LME三月期鋅均價2472美元/噸,環、同比分別1.9%、7.1%;SHFE助力合約鋅均價19676元/噸,環、同比分別0.4%、4.0%。綜合而言,中國鉛鋅產業運行平穩,整體延續向好格局。初步預計,鉛鋅產業景氣指數仍將位於“正常”區間運行。