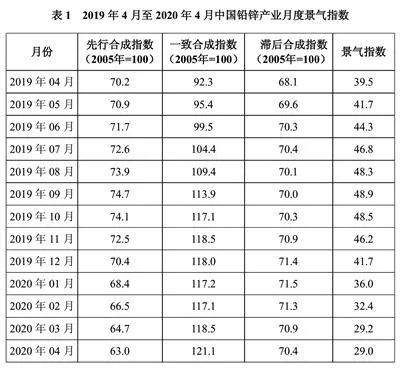

據報道,2020年4月,中國鉛鋅產業月度景氣指數爲29.0,較上月下降0.2個點;先行合成指數爲63.0,較上月下降1.7個點;一致合成指數爲121.1,較上月上升2.6個點。中國鉛鋅產業月度景氣指數監測結果顯示,鉛鋅產業景氣指數持續回落,已進入“偏冷”區間運行。

景氣指數持續下降,進入“偏冷”區間

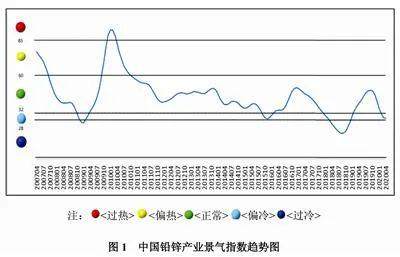

2020年4月,中國鉛鋅產業月度景氣指數持續回落,位於“偏冷”區間運行。中國鉛鋅產業月度景氣指數趨勢如圖1所示。

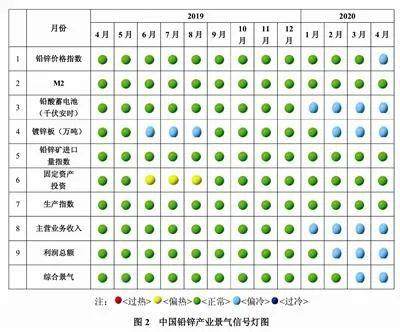

從中國鉛鋅產業月度景氣信號燈可見(見圖2),2020年4月,在構成中國鉛鋅產業月度景氣指數的9個指標中, M2、鉛鋅礦進口量、固定資產投資、生產指數4個指標位於“正常”區間。鉛鋅價格指數、鉛酸蓄電池、鍍鋅板、主營業務收入及利潤總額5個指標位於“偏冷”區間。

先行合成指數持續下降

2020年4月,先行合成指數63.0,較上月下降1.7個點(先行合成指數變化趨勢見圖3)。在構成中國鉛鋅產業先行合成指數的6個指標中4漲2降(季調後數據)。其中,同比增長的4個指標是M2、鍍鋅板、鉛鋅礦進口量和固定資產投資,同比分別增長9.3%、5.6%、24.1%和12.3%。同比下降的2個指標是鉛鋅價格指數和鉛酸蓄電池,同比下降29.6%和16.7%。

行業運行情況與趨勢

4月,中國新冠肺炎疫情得到有效控制,但海外疫情形勢依然嚴峻。雖然國內復工復產達產工作穩步推進,對國內消費市場恢復起到積極作用,但海外原料供應下降,終端產品出口形勢依然嚴峻。疫情對中國鉛鋅產業影響仍未根本緩解,鉛鋅產業月度景氣指數繼續下降,位於“偏冷”區間運行。具體來看:

精礦供應偏緊,加工費下行。受疫情影響,國內鉛鋅礦山復工延遲。3月,鉛鋅精礦產量環比雖有所增長,但累計產量同比依然下降,礦山產能釋放仍需時間。3月,中國鉛精礦產量9.5萬噸,同比增長5.8%;截至3月,中國鉛精礦產量22.0萬噸,同比下降5.1%,降幅較截至2月收窄7.7個百分點;3月,中國鋅精礦產量21.5萬噸,同比增長4.3%;截至3月,中國鋅精礦產量51.4萬噸,同比下降4.7%,降幅較截至2月收窄7.4個百分點。進口精礦上,鉛冶煉廠庫存下降,疊加國產鉛精礦產量下降,鉛精礦進口需求增長,但仍不及去年同期。截至3月,中國進口鉛精礦實物量26.5萬噸,同比下降12.2%,降幅較截至2月收窄1.2個百分點。受一季度鋅精礦加工費仍處相對高位,而國產鋅精礦產量同比下降等因素影響,鋅精礦進口量同比持續增長。截至3月,進口鋅精礦實物量100.0萬噸,同比增長26.2%,增幅較截至2月擴大8.7個百分點。3月中下旬,受海外疫情爆發影響,部分鉛鋅礦山暫停生產,精礦運輸也受到阻礙,世界鉛鋅精礦供應縮減,鉛、鋅精礦供應逐步緊張。受此影響,鉛、鋅精礦加工費雙雙下行。4月,國內主流鉛精礦加工費2200元/噸,較3月下降200元/噸;進口鉛精礦加工費150美元/噸,較3月下降20美元/噸。國內鋅精礦加工費5300元/噸,較3月下降600元/噸;進口鋅精礦加工費190美元/噸,較3月下降80美元/噸。

精鉛產量降幅縮窄,精鋅產量增速放緩。隨着物流運輸、原料保障、硫酸脹庫等問題的逐步緩解,精鉛產能逐步釋放。3月,中國精鉛產量46.7萬噸,同比增長2.3%;截至3月,中國精鉛產量119.4萬噸,同比下降6.2%,降幅較截至2月收窄4.0個百分點。其中,礦產鉛產量70.5萬噸,同比下降6.2%;再生鉛產量48.9萬噸,同比下降6.5%。3月,鋅冶煉廠維持原有較好開工率水平,但受原料供應逐漸緊張及加工費下行影響,產量增速略有放緩。3月,中國精鋅產量48.9萬噸,同比增長4.6%;截至3月,中國精鋅產量149.5萬噸,同比增長11.0%,增幅較截至2月收窄1.9個百分點。其中,礦產鋅產量131.5萬噸,同比增長10.1%;再生鋅產量18.0萬噸,同比增長18.1%。

消費有所修復,但鉛不及鋅。截至3月,中國鉛酸蓄電池產量4053.0萬千伏安時,同比下降13.4%,降幅較截至2月收窄6.6個百分點。鍍層板(帶)產量1217.2萬噸,同比下降2.7%,降幅較截至2月收窄8.7個百分點。汽車產銷分別完成347.4萬輛和367.2萬輛,同比分別下降45.2%和42.4%,降幅與截至2月基本持平,但3月汽車產銷量環比均有所增長。冰箱、空調、洗衣機等產品產量降幅也均有不同程度下降。從國內消費數據上看,鉛受消費領域單一影響,消費雖有所修復,但依然偏弱;而鋅消費受基建逐步恢復及新基建等政策影響,消費表現好於鉛。出口方面,中國終端產品出口量同比降幅有所收窄,影響出口的內因也正由疫情爆發之初的產能釋放限制,轉爲海外疫情導致的需求下降。截至3月,中國出口鉛蓄電池3193.0萬只,同比下降17.8%,降幅較截至2月收窄3.2個百分點。鍍鋅板(帶)出口量214.2萬噸,同比下降8.8%,降幅較截至2月收窄19.6個百分點。內外消費形勢不同,鉛鋅庫存也呈現內減外增格局。

鉛鋅金屬價格走勢有所分化。受海外疫情影響,LME鉛鋅金屬價格重心持續下移。國內市場,受鋅消費修復、鉛消費依然偏弱等因素影響,滬鋅價格環比上漲,滬鉛價格環比小幅下跌。4月,LME三月期鉛均價1676美元/噸,環比下跌3.2%,同比下跌18.9%;滬鉛主力合約均價13762元/噸,環比下跌1.9%,同比下跌20.0%。LME三月期鋅均價1906美元/噸,環比下跌0.8%,同比下跌33%;滬鋅主力合約均價15833元/噸,環比上漲2.3%,同比下跌28.6%。

行業經營壓力增加。價格下行直接擠壓鉛鋅採選利潤。截至3月,鉛鋅採選實現利潤74.8億元,同比下降76.4%,降幅較截至2月擴大5.8個百分點。冶煉環節受加工費下行,價格下跌,價格分享下降等因素影響,實現利潤2.4億元,同比下降78.3%,降幅較截至2月擴大53.7個百分點。

綜合而言,4月,國內疫情對行業發展的影響有所修復,中國鋅行業表現強於鉛。但海外疫情形勢嚴峻,直接影響出口市場。此外,疫情導致的原料供應收緊、加工費下行,對行業經營的影響將逐步顯現。初步預計,近期鉛鋅產業月度景氣指數仍將位於“偏冷”區間運行。