2019年鉛行業可謂是艱難的一年,從基本面來看,鉛供應端壓力較大,下遊消費表現清淡,鉛市無亮眼表現,2019年滬鉛指數大跌16.79%。

鋅行業,在海外礦山增產預期下,鋅精礦供應過剩趨勢推動鋅精礦加工費大幅走高,冶煉廠實際結算的國產礦加工費創近十年高點。這令國內鋅冶煉廠原材料採購成本下降,對冶煉廠的業績帶來一定的利好支持。但在高加工費刺激下,國內冶煉廠產能潛力快速釋放,產量逐步提高,消費乏力之下,2019年滬鋅指數亦大跌13.25%,令鋅錠的銷售利潤受損。

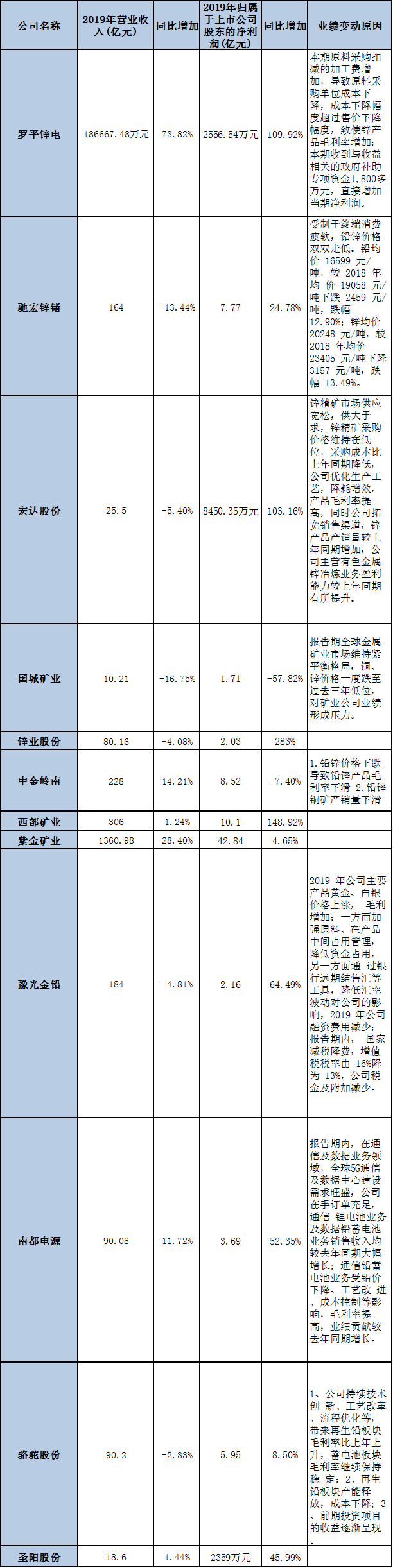

從SMM統計的11家鉛鋅上市公司整體來看,2019年有冶煉業務的企業的盈利表現普遍好於主營礦產業務的企業。部分企業業績呈下降趨勢。如國城礦業因2019年銅、鋅價格一度跌至過去三年低位,對礦業公司業績形成壓力,2019年該公司淨利潤同比下降57.82%。

礦企、冶煉企業表現:

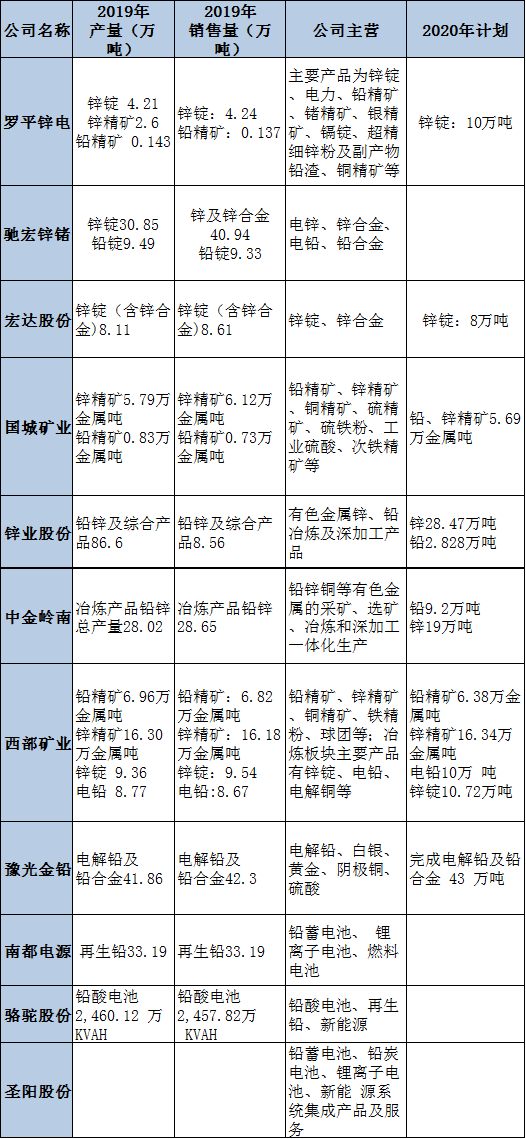

羅平鋅電2019年淨利潤爲2556.54萬元,同比增長109.92%。業績變動原因主要是:本期原料採購扣減的加工費增加,導致原料採購單位成本下降,成本下降幅度超過售價下降幅度,致使鋅產品毛利率增加;本期收到與收益相關的政府補助專項資金1,800多萬元,直接增加當期淨利潤。該公司2020年計劃生產鋅錠10萬噸。

宏達股份2019年淨利潤爲8,450.35萬元,同比增長103.16%。主要是因爲鋅精礦市場供應寬鬆,供大於求,鋅精礦採購價格維持在低位,採購成本比上年同期降低,公司優化生產工藝,降耗增效,產品毛利率提高,同時公司拓寬銷售渠道,鋅產品產銷量較上年同期增加,公司主營有色金屬鋅冶煉業務盈利能力較上年同期有所提升。該公司2020年計劃生產鋅錠8萬噸。

馳宏鋅鍺主要業務是鋅、鉛、鍺系列產品的採選、冶煉、深加工與銷售。全年實現營業收入 164.03 億元、利潤總額 10.62 億元、歸屬於上市公司股東淨利潤 7.77 億元,同比上升24.78%。

豫光金鉛2019 年公司主要產品黃金、白銀價格上漲, 毛利增加;一方面加強原料、在產品中間佔用管理,降低資金佔用,另一方面通過銀行遠期結售匯等工具,降低匯率波動對公司的影響,2019 年公司融資費用減少;報告期內, 國家減稅降費,增值稅稅率由 16%降爲 13%,公司稅金及附加減少。因此2019年豫光金鉛淨利潤爲2.16億元,同比增加64.49%。2019年,公司共完成電解鉛及鉛合金產量 41.86 萬噸,比去年同期減少 0.91%,計劃2020年生產電解鉛及鉛合金43萬噸。

西部礦業2019年淨利潤爲13.47億元,同比上漲11.78%。在淨利潤上漲的同時,主要產品產量實現同比上升,產能利用率進一步提高。其中鉛精礦產量同比增長 27.08%,鋅精礦產量同比增長 21.91%。2020年公司計劃生產的主要產品:鉛精礦63,846金屬噸、鋅精礦163,779金屬噸、電鉛 100,000 噸、鋅錠 107,200 噸。 2020 年計劃實現營業總收入 290 億元,利潤總額 10.1 億元。

值得突出的是,鋅業股份2019年實現營業收入80.16億元,歸屬於上市公司股東的淨利潤2.03億元,淨利潤同比上升283%,公司完成有色金屬總量31.5萬噸。

終端企業表現:

從上表分析,終端企業的業績呈現上升的趨勢。像聖陽股份、南都電源、駱駝股份等企業淨利潤比去年同比上升分別爲45.99%、52.35%、8.5%。

聖陽股份主要以鉛蓄電池、鉛炭電池、鋰離子電池、新能源系統集成產品及服務爲主。2019年淨利潤爲2359萬元,同比上升45.99%。

南都電源本報告期內淨利潤比上年同期上升52.35%。本期利潤上升的主要原因是報告期內,在通信及數據業務領域,全球5G通信及數據中心建設需求旺盛,公司在手訂單充足,通信 鋰電池業務及數據鉛蓄電池業務銷售收入均較去年同期大幅增長;通信鉛蓄電池業務受鉛價下降、工藝改 進、成本控制等影響,毛利率提高,業績貢獻較去年同期增長。

在2019年,駱駝股份淨利潤達到5.95億元,同比增長8.5%。主要是因爲:1、公司持續技術創 新、工藝改革、流程優化等,帶來再生鉛板塊毛利率比上年上升,蓄電池板塊毛利率繼續保持穩 定;2、再生鉛板塊產能釋放,成本下降;3、前期投資項目的收益逐漸呈現。