9月26日,中國有色金屬工業協會鉛鋅分會三屆三次理事會在湖南省株洲市召開。中國有色金屬工業協會重金屬部主任科員馬駿作了題爲《高質量發展中的中國鉛鋅工業》的專題報告,圍繞中國鉛鋅工業運行現狀、中國鉛鋅工業發展外部環境、中國鉛鋅工業高質量發展道路3個方面展開探討。

近年來,我國鉛鋅工業穩中求進,產消基本平穩,產業結構逐步優化,科技創新取得進展,產業鏈和國際合作不斷深入,市場競爭力有所增強。行業轉型升級和高質量發展取得進展,涌現出豫光金鉛、株冶集團、馳宏鋅鍺、中金嶺南、河池南方、雲錫文山鋅銦等成功轉移轉型的高端綠色智能制造鉛鋅基地。行業抗風險能力有所增強,冶煉企業經濟效益有所改善。雖然,今年鉛鋅國內現貨均價同比下跌了約13%,規模以上鉛鋅企業1~8月實現利潤同比下降了20%,但佔有色行業利潤維持在12%的正常水平。鉛鋅冶煉企業利潤同比增長119%,已逐步走出低谷。

中國鉛鋅工業運行現狀

報告指出,目前中國鉛鋅工業呈現4個特點:一是產量仍有增長,鉛生產結構調整,鋅恢復性增產;二是採選冶煉利潤結構修復;三是消費平臺初現,原有消費增長動力不足,且面臨替代壓力;四是持續高速發展缺乏支撐,產業轉型升級、走高質量發展道路意願迫切。

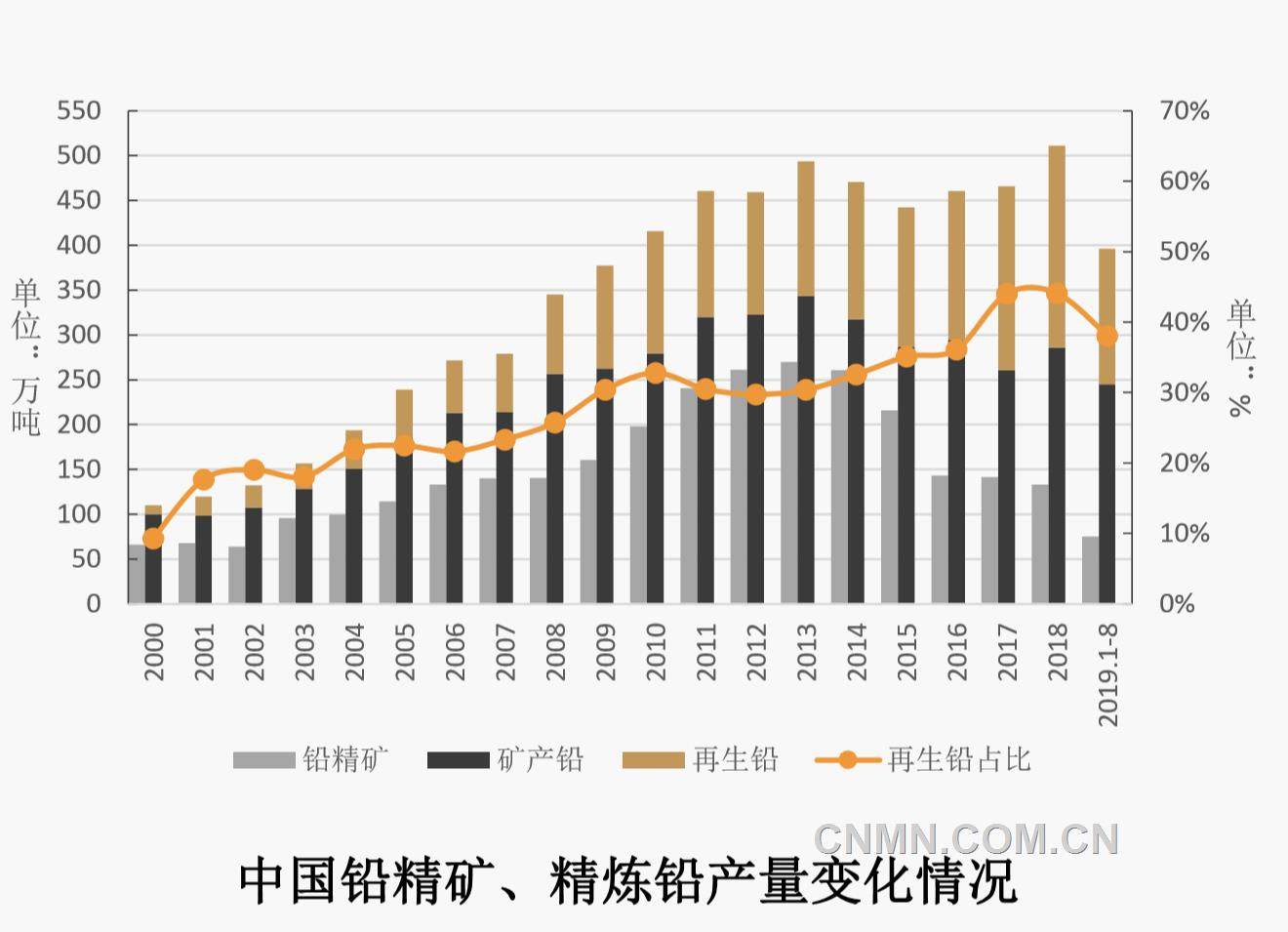

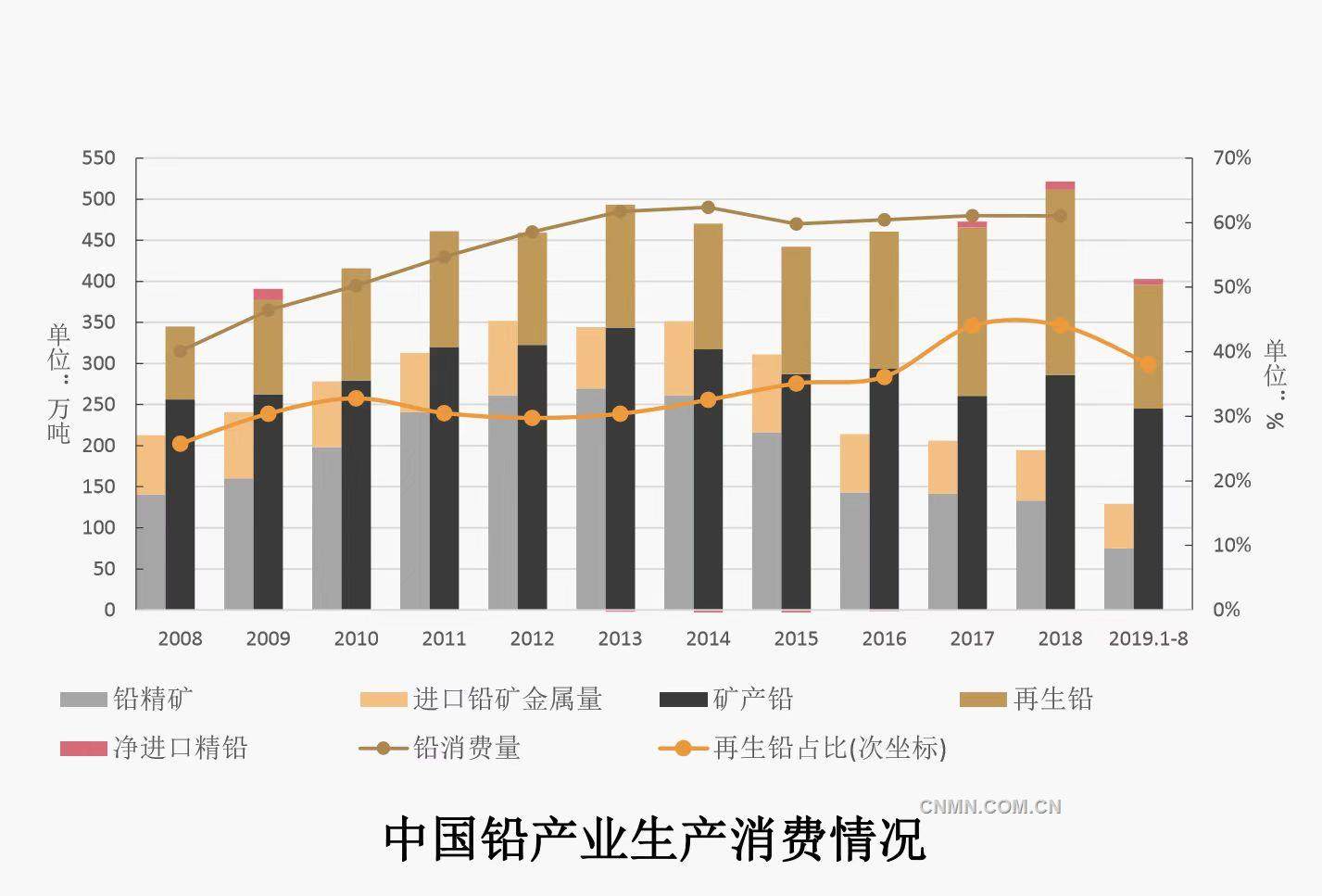

產量方面,鉛精礦產量同比下降,但降幅收窄;再生鉛產量佔比有所降低。行業環保升級改造基本完成,對原生鉛的生產影響基本消納。再生鉛產能受政策影響增長較快,產量同比增長,但整體開工率不足。1~8月,中國鉛精礦累計產量75萬噸金屬量,同比下降3%。1~8月,中國精煉鉛累計產量396萬噸,同比增長18.8%,其中礦產鉛同比增長18.2%。1~8月,中國再生鉛累計產量150.8萬噸,同比增長19.8%。三季度再生鉛產量增速較快,但全年再生鉛佔精鉛產量比例呈現下降趨勢。鋅精礦產量同比降幅收窄,精鋅累計產量同比由負轉正。在當前鋅精礦加工費處於近年高位運行的情況下,鋅冶煉開工率提升,精鋅產量同比增長。再生鋅產業布局及相關配套標準、政策逐步完善,使得再生鋅產能、產量穩步增長。1~8月,中國鋅精礦累計產量196.8萬噸,同比下降3.1%。1~8月,中國精煉鋅累計產量403.4萬噸,同比增長8.2%。

報告分析,鉛鋅工業在有色金屬工業中的佔比較大,但產業內採選、冶煉盈利能力不同,實現利潤佔比與產量佔比不匹配,冶煉經營壓力較大。2018年,我國六種精礦產量595.3萬噸,其中鉛精礦產量133.1萬噸,鋅精礦產量284.0萬噸,鉛鋅精礦合計產量佔六種有色金屬精礦產量的70%;鉛鋅採選實現利潤192.9億元,佔有色金屬採選實現總利潤的59%。十種有色金屬產量5687.9萬噸,其中鉛511.3萬噸,鋅568.1萬噸,鉛鋅金屬合計產量佔十種有色金屬產量的19%;鉛鋅冶煉實現利潤20.9億元,佔有色冶煉實現總利潤的4%。從歷史數據上看,鉛鋅採選、冶煉實現利潤比例約爲2∶1。2017年,鉛鋅冶煉環節實現利潤佔鉛鋅工業實現總利潤的33%,位於正常水平。2018年,全球鋅精礦供應緊張,鋅精礦加工費處於近年低位,鉛鋅冶煉經營壓力增大,實現利潤大幅下降,全年鉛鋅冶煉實現利潤佔鉛鋅工業實現總利潤的比例僅爲10%。2019年,鋅精礦供應寬鬆,帶動鋅精礦加工費高位運行,鉛鋅冶煉實現利潤得到明顯改善。1~8月,鉛鋅冶煉實現利潤41.5億元,同比增長119.2%,佔鉛鋅工業實現總利潤的38.7%,位於近年較好水平。鉛鋅採選受價格下行影響,實現利潤65.8億元,同比下降42.8%。

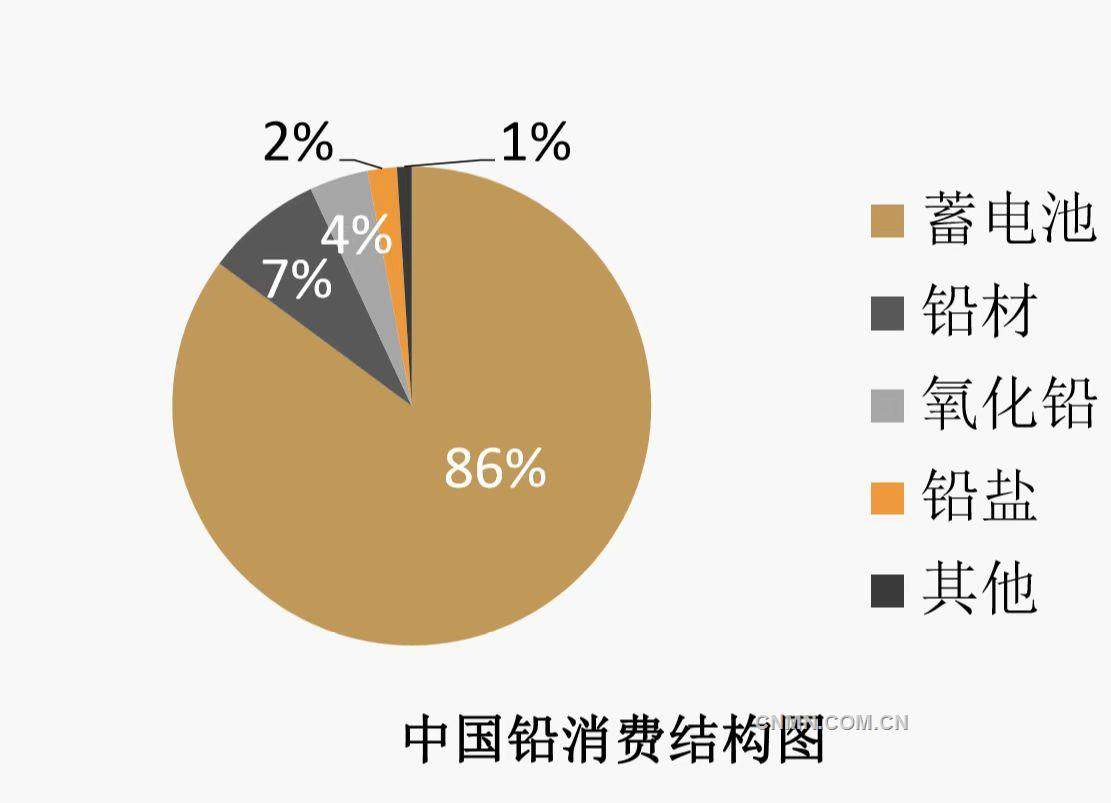

目前,我國鉛消費平臺初現。佔中國鉛消費總量86%的鉛酸蓄電池消費,正面臨鋰離子電池等新能源電池在汽車、電動自行車、通訊基站等傳統消費領域的替代壓力。此外,由於鉛優良的可循環再生性,隨着精鉛累計消費量的不斷增長,再生鉛金屬產量佔比呈上升趨勢,對原生鉛消費增長形成衝擊。雖然,鉛消費面臨來自產業外的新能源產業、產業內的再生鉛產業雙重替代壓力,但替代效應充分顯現還需要時間。1~8月,中國鉛酸蓄電池累計產量1.29億千伏安時,同比增長4.5%,初級消費略有增長;汽車累計產量1592.4萬輛,同比下降12.5%,汽車領域鉛消費動力不足。受2019年補貼大幅退坡影響,新能源汽車連續3個月產銷量下降,9月產銷分別完成8.9萬輛和8萬輛,同比分別下滑29.9%和34.2%。雖然1~9月新能源汽車累計產銷量分別爲88.8萬輛和87.2萬輛,同比增長20.9%和20.8%,但私人用戶購買並未成爲主流,能否完成2019年160萬輛的銷售計劃有待考量。目前,新能源汽車產量佔汽車總產量的比例仍不足6%。電動自行車消費領域,隨着4月15日《電動自行車安全技術規範》的實施,2021年12月31日起,超標電動自行車將不能上路行駛。2019~2021年過渡期間,各省市也實行了相應的管理政策。從未來趨勢上看,鋰離子電動自行車佔比將逐步提高。2013~2018年5年間,鋰電電動自行車佔比由6.7%上升至11.4%,2019年這一比例或將進一步提高。但從政策執行區域上看,一、二線城市執行力度大於三、四線城市。鋅消費增速呈現放緩趨勢。鋅主要用於鍍鋅、壓鑄鋅合金、氧化鋅等領域。其鍍鋅防腐特性,使得其與建築、汽車、家用電器等領域關聯密切。目前,中國經濟處於由高速發展階段向高質量發展階段轉變的關鍵時期,基建、房地產以及與房地產密切相關的汽車、白色家電消費表現整體動力不足,中國鋅消費乏力是行業面臨的一大問題。

我國鉛鋅金屬產消量連續多年穩居全球首位。2018年,世界精煉鉛消費量1173.4萬噸,中國精鉛消費量497.4萬噸,佔全球總量的42.4%;中國精鉛產量482.5萬噸,世界佔比41.5%;中國鉛精礦產量207.8萬噸,世界佔比44.6%。2018年,世界精煉鋅消費量1366.3萬噸,中國鋅消費量 649.0萬噸,世界佔比47.5%;中國鋅產量573萬噸,世界佔比43.2%;中國鋅精礦產量442萬噸,世界佔比 34.3%。從產消佔比結構比例上看,中國鋅精礦需求迫切程度高於鉛精礦,因而鋅精礦供應趨勢對中國鉛鋅冶煉盈利產生較大影響。另外,近年世界鉛鋅金屬消費主要受到中國鉛鋅消費快速增長的帶動,中國鉛鋅產業的快速發展也是依託中國經濟的高速發展。在當前中國經濟發展環境下,隨着需求的疲軟,鉛鋅產業持續高速發展缺乏有力支撐,產業轉型升級壓力不斷增大。

中國鉛鋅工業發展外部環境

環保是保證民族永續發展的根本大計,隨着法律、法規及相關政策不斷完善,行業環保要求不斷提高。環境保護已成爲鉛鋅產業發展的生命線。2018年4月,生態環境部下發《關於加強涉重金屬行業污染防控的意見》(環土壤【2018】22號),提出2020年重金屬污染物排放總量比2013年下降10%;“2+26”城市大氣污染物特別排放限值,長江經濟帶清廢行動,汾渭平原環境治理行動等內容,使得重金屬污染防治任務加強,環保重點地區不斷擴大。上述相關法規對鉛鋅行業影響較爲廣泛,初步統計政策涉及省份的鉛冶煉產能佔比高達90%,鋅冶煉產能佔比高達65%,長江流域涉及再生鉛冶煉產能佔比達80%。當前,我國已將生態文明建設寫入憲法;黨的十九大報告將防範化解重大風險、精準脫貧、污染防治作爲三大攻堅目標;工信部印發《綠色制造標準體系建設指南》、發改委印發《綠色產業指導目錄(2019年版)》,綠色發展、高效節能,已經成爲中國工業、制造業的發展前提。鉛鋅工業作爲中國有色金屬工業重要組成部分,仍存在產業集中度相對較低、產能布局分散、重金屬污染防治壓力大等問題。因而,當前環保標準的不斷提升,既是對我國鉛鋅工業的挑戰,也是鉛鋅行業企業抓住轉型升級機遇,提升行業競爭力的契機。

2003~2010年間,伴隨中國經濟的高速發展,中國鉛鋅工業採選與冶煉投資保持同步高速增長趨勢。2011年以後,中國鉛鋅工業發揮自身鉛鋅資源儲量位居世界第二位、鉛鋅資源保障能力強、市場需求強的特點,鉛鋅採選投資增速保持高於鉛鋅冶煉投資增速趨勢,對於保障中國鉛鋅資源合理的資源自給率,合理利用國內、國外兩個市場發揮了重要作用。2016~2018年,鉛鋅採選、冶煉固定資產投資均持續下降,造成下降的內因有所不同。2018年,我國鉛鋅採選完成投資237.5億元,同比下降2.7%;鉛鋅冶煉完成投資144.4億元,同比下降20.9%。鉛鋅採選投資下降,除與2015年國家開展環境整治行動以來,不合規礦山陸續關停有關外,也與全球礦業低迷、我國礦業勘查開發投入進入低谷有關。鉛鋅冶煉投資下降,則與企業自身新建產能意願不強有關。鉛鋅工業經歷近20年的發展,產能配置已經飽和,而隨着鉛鋅消費逐漸進入平臺期,企業已充分認識到規模的增長,不再能夠帶來效益,因而冶煉投資不再集中在新增產能,而是向資源綜合利用、危險廢棄物無害化處置等領域延伸。

我國鉛鋅產業管理進入日趨規範的階段。自2007年《鉛鋅行業準入條件》公告,到《鉛鋅行業規範條件(2015)》的發布,10餘年間,鉛鋅行業共有5座礦山、13家鉛冶煉、14家鋅冶煉成爲規範企業,實現規範鉛冶煉產能佔比39%,規範鋅冶煉產能佔比35%;規範企業的示範引領效果,對促進鉛鋅工業技術進步、裝備提升起到了良好的示範效應,行業企業集中度正在穩步提升。鉛鋅採選規模以上企業數量,已由2015年的491家下降至2019年的328家,鉛鋅冶煉規模以上企業數量由2015年的365家下降至2019年的267家。爲進一步鞏固鉛鋅工業轉型發展成果,鼓勵鉛鋅工業高質量發展,工信部於2019年組織行業協會對《鉛鋅行業規範條件(2015)》進行新一輪修訂。此次修訂不再區分新、老企業,所有規範企業均需按照統一標準,進行申報;規範涉及相關指標有所提升,且對危廢處置、資源綜合循環利用等提出新的要求。

行業規範管理的其他方面,《鉛蓄電池回收利用管理暫行辦法》公開徵求意見指出,2025年底,鉛蓄電池規範回收率要達到60%以上;危廢、固廢、二次物料規範管理也同樣得到了重視,《國家危險廢物名錄》《危險廢物轉移聯單管理辦法》《鋅冶煉用氧化鋅富集物》標準、溼法煉鋅渣的無害化處理等相關法規相繼出臺,對鉛鋅行業高質量發展起到了積極的推動作用。

中國鉛鋅工業高質量發展道路

報告認爲,提質才能增效,做好自身的工作,提升綜合實力,是實現高質量發展的途徑。規模優勢的減弱,疊加環保、人力、物流等鉛鋅行業運行成本的剛性上升,使得企業更加重視資源的綜合回收、尾渣的綜合利用,通過切實的挖潛增效,實現企業的穩健經營。豫光金鉛、中國五礦集團、河池南方等企業,通過打造銅、鉛、鋅聯合冶煉體系,實現不同系統間有價金屬的高效回收,提升盈利能力。中金嶺南、祥雲飛龍、鑫聯環保等企業,通過延伸產業鏈,集中處置二次物料,在保障產業綠色環保發展的前提下,盤活二次資源的經濟價值。雲錫文山鋅銦新建的國內首條、世界第二條“二氧化硫還原浸出-赤鐵礦除鐵煉鋅工藝”取得良好效益,該工藝不但能夠提高銦的回收率,還能實現鐵渣的減量化和資源化,企業盈利、競爭能力得到有力提升。優秀的鉛鋅企業正在向更好的方向發展,落後的企業將被逐漸淘汰,這也是鉛鋅工業高質量發展過程中,不斷向好發展的信號。

再生產業有序健康發展。我國再生鉛產業發展迅速,受《生產者責任延伸制度》政策影響,鉛酸蓄電池企業通過新建再生鉛廠、並購再生鉛生產企業、同再生鉛企業展開合作等多種途徑,積極布局再生鉛產業。初步統計,我國廢舊鉛酸蓄電池拆解產能已經超過1000萬噸。再生鉛產能的快速擴張,對產業發展有積極影響,但也要防範產能過剩風險。目前,廢舊鉛酸蓄電池循環回收渠道還處於建設、完善期;現有原生鉛冶煉廠,在其工藝流轉過程中,也可以充分利用鉛膏等再生鉛資源。因此,原生鉛與再生鉛企業之間若未能形成有效協同,則將加劇鉛產業的內部競爭。從未來發展趨勢上看,原生鉛企業具有裝備、技術、環保等優勢,再生鉛企業與鉛酸蓄電池企業的深度合作,則賦予其廢舊鉛酸蓄電池回收、循環渠道優勢,因而原生鉛企業與再生鉛企業的深度合作,將使兩者形成優勢互補,才能實現鉛產業的高質量發展。再生鋅產業的發展,與鋼鐵行業發展息息相關。高爐瓦斯灰、電葫蘆煙塵等含鋅二次物料的有效利用,不但發揮了再生鋅產業的技術、裝備優勢,也有效地解決了鋼鐵行業污染物處置等問題,實現了資源的循環再生,也實現了有色與鋼鐵行業的融合發展。

報告指出,加強產業融合是推進高質量發展的另一重要途徑。上下遊產業間的融合,正在穩步推進:礦山與冶煉的融合,原生與再生的融合,鋼鐵與有色的融合,企業與院所的融合等,是目前鉛鋅行業的發展趨勢。政府與企業間的融合,也是疏通政府管理渠道,解決企業實際訴求,共同維護國家有色金屬產業穩定、高效發展的重要路徑之一。《鉛鋅行業規範條件(2015)》修訂充分聽取企業意見;企業積極配合政府監管,根據行業實際,配合制定《鋅冶煉用氧化鋅富集物》標準,以完善產業管理鏈條,進而合規、合法開展經營活動。企業與企業間的融合,除了可以通過對標、協作,切實促進兩家企業互通有無,共謀發展;也可以通過並購、重組等方式,實現現有產業的高效整合。中金嶺南並購澳大利亞佩利亞鉛鋅礦,中國銅業收購雲冶集團等動作,切實提高了我國鉛鋅行業國際影響力,從而使我國鉛鋅企業能夠以更高的姿態,參與國際競爭,更好地實現我國鉛鋅產業高質量發展戰略。

當前,我國鉛鋅工業正處於高質量發展的關鍵時期,鉛鋅行業企業也將以自身的實際行動,踐行創新、協調、綠色、開放、共享五大發展理念,在保障我國鉛鋅產業高質量發展的同時,爲實現中華民族的偉大復興貢獻自己的力量。