摘要

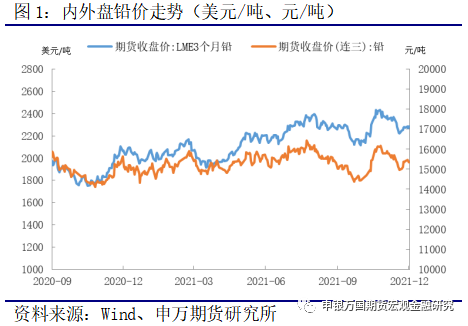

2021年11月,鉛價整體先抑後揚,倫鉛月初自高位出現回落,滬鉛更是連續下行,月末國內檢修推動價格企穩反彈。月初,隨着前期限電因素影響的減弱,原生鉛恢復生產施壓價格,月末再生鉛企業集中檢修,助推價格企穩回升。

正文

01

原生鉛恢復,再生鉛檢修

今年三季度以來,再生鉛產量持續釋放,10月受限電和再生企業減產、原生鉛集中檢修等影響,伴隨限電階段性緩解,再生鉛煉廠利潤修復下,復工提產跡象已顯現,12月預計保持增長勢頭。

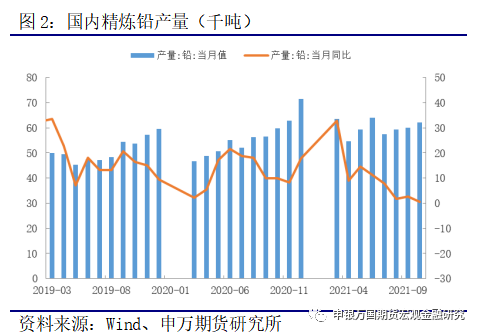

10月全國電解鉛產量24.45萬噸,環比降6.52%。限電緩解後原生鉛有所恢復,但安徽華鉑、華鑫以及山東中慶等企業檢修,再生鉛市場供給增幅放緩。需求端,夏季下遊鉛酸蓄電池消費旺季不旺,終端電池庫存去化有限,10月鉛蓄電池企業限電影響延續,消費呈現淡季不淡現象。

據ILZSG最新數據顯示,ILZSG 最新數據顯示,2021年8月全球鉛礦產量爲39.73萬噸,同比增加2%,環比增加3.7%。8月全球精煉鉛產量爲101.18萬噸,同比減少0.26%,消費量爲 103.66萬噸,同比增加2.44%。8月全球鉛市場的供應缺口爲 24,800噸,1-8月,ILZSG 的數據顯示供應過剩爲81,000噸,而2020年同期則爲過剩149,000噸。

據SMM最新數據顯示,2021年10月全國電解鉛產量24.45萬噸,環比下降6.52%;1-10月產量累計同比上漲3.32%。10月因冶煉企業檢修集中,湖南水口山、江西銅業、江西金德等企業檢修集中在10-11月,電解鉛產量如期下降。9月中下旬開始,湖南、廣東、遼寧等地限電,企業生產均受影響,11月限電緩解後逐步恢復。

中國鉛精煉總產量中,再生鉛佔比精鉛產量45%左右,且近幾年呈現增長態勢。目前,我國再生鉛比重約爲45%,雖然有所上升,但遠低於發達國家的80%以上。

2020-2021年是國內合規再生鉛產能投放大年,再生鉛產量步入快速上升通道。2021年下半年新擴建大型再生鉛煉廠動工企業已有75%,年內總計產量可達35萬噸。雖有小型再生鉛煉廠因利潤原因減產,但總體新擴建煉廠增量依舊主導鉛價,再生鉛總體產量仍有增加趨勢。

2021年再生鉛新增產能達281萬噸/年,預計比2020年新增產能增加181.2萬噸/年,增幅爲64.48%。從新增產能分布來看,多爲再生鉛產業集中地,如河南、廣西、貴州,以上三個地區新增產能佔比達45.48%。

02

鉛精礦加工費底部企穩

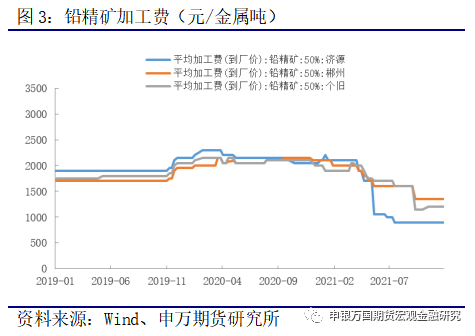

據海關數據顯示,中國9月進口鉛精礦爲 11.68 萬噸,環比減少 4.3%,同比 減少 38.5%。2021年1-9月累計進口鉛精礦達 87.2 萬,累計同比減少 11.84%。9月的鉛精礦進口量今年第三次突破10萬噸,上次10萬噸以上的進口量出現時是2021年1月和8月。

11月,鉛精礦加工費企穩回升,進口 TC 報價多在50-80美元/幹噸。11月,國產50%品位鉛精礦主流到廠成交價格在1000-1350元/金屬噸。目前內外加工費均維持在兩年半以來低位,顯示當前鉛礦供應偏緊格局未改。從企業原料庫存情況來看,10月原生煉廠鉛礦庫存水平小幅提高至21天左右,因部分地區限電影響疊加交割品牌煉廠檢修較多,對原料需求略減少,但原料庫存絕對水平仍維持低位,11月鉛礦供應仍維持偏緊。

03

下遊需求尚可,企業按需採購

下遊需求方面。據調研,11月五省鉛蓄電池企業綜合開工率爲76.89%,較前期有所提升。鉛蓄電池市場終端消費表現一般,電池企業提產後,前期市場缺貨情況基本緩解,又因鉛價接連下挫,業內避險情緒上升,經銷商及零售商採購熱情不再,生產企業新訂單隨之下降,多數以交付前期訂單爲主,預計該狀態可持續至年底。

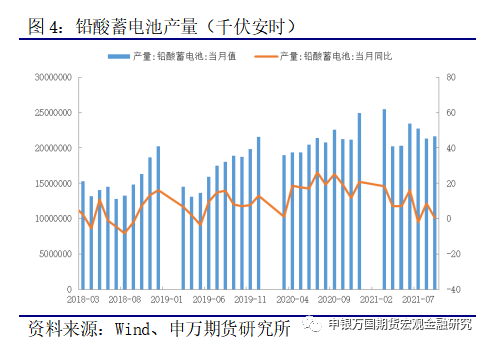

統計局數據顯示,9月全國鉛蓄電池產量2162.58千伏安時,同比增0.44%,增速轉負。1-9月,累計產量17634.38萬千伏安時,累計同比增 9.47%。據海關數據顯示:9月啓動型蓄電池出口346萬個,其它型蓄電池出口 1288萬個,合計1635萬個,合計同比增加6.5%,同比增速再度轉正。

整體來看,目前電動自行車爲代表的低速電動車行業維持的良好態勢。工信部數據顯示,8月,全國電動自行車完成產量381萬輛,同比增速轉負,爲4.1%。1-8月,累計完成產量2388.8萬輛,同比增長19.5%,累計增速持續下滑。

四季度國內汽車消費不旺形勢難改,中汽協最新數據顯示,9 月,汽車產銷分別達到 207.7萬輛和206.7萬輛,環比增長20.4%和 14.9%, 同比下降 17.9%和 19.6%。1-9 月,汽車產銷分別達1824.3萬輛和1862.3萬輛,同比增長7.5%和 8.7%,增速較1-8 月繼續回落。

04

海外庫存累積,國內庫存仍處高位

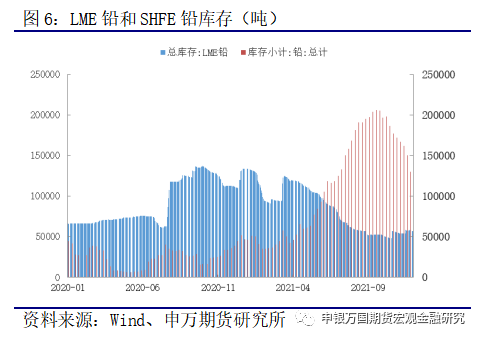

2021年再生鉛新擴建產能釋放,鉛錠供應猛增,三季度再生鉛對原生鉛貼水幅度較高,快速擠壓原生鉛市場消費,促使更多的原生鉛轉移至社會倉庫,鉛錠社會庫存也持續累庫。鉛錠社會庫存自去年6月份以來逐漸上行,累庫幅度不斷擴大,2021年4月以來尤爲明顯,鉛錠庫存屢創新高。

最新庫存方面:截至12月初,LME鉛庫存5.65萬噸,小幅累積;上期所鉛倉單庫存在11.83萬噸,略有下降。12月初國內鉛錠社會庫存13.32萬噸,周度延續去庫10000噸。但整體水平仍處於高位,對鉛價格形成一定壓力。

結論:

展望後市,基本面來看,10月全國電解鉛產量24.45萬噸,環比降6.52%。11月限電緩解後原生鉛有所恢復,但安徽華鉑、華鑫以及山東中慶等企業檢修,再生鉛市場供給增幅放緩。需求端,近期鉛酸蓄電池市場消費需求環比好轉,社會庫存延續下降。整體上,庫存壓力仍然存在,建議等待反彈後拋空爲主。